¶ Дисконтирование займов

Пунктом 3-2 статьи 2 Закона РК «О бухгалтерском учете и финансовой отчетности» установлено, что Субъекты малого и среднего предпринимательства, являющиеся организациями, осуществляющими микрофинансовую деятельность, не относящиеся к организациям публичного интереса, осуществляют ведение бухгалтерского учета и составление финансовой отчетности в соответствии с международным стандартом для малого и среднего бизнеса и нормативными правовыми актами Национального Банка Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности.

Пунктом 4 этого же Закона установлено, что Субъекты крупного предпринимательства и организации публичного интереса обязаны составлять финансовую отчетность в соответствии с международными стандартами.

Финансовые организации (за исключением организаций, осуществляющих микрофинансовую деятельность, являющихся субъектами малого и среднего предпринимательства, не относящихся к организациям публичного интереса) осуществляют ведение бухгалтерского учета и составление финансовой отчетности в соответствии c международными стандартами и нормативными правовыми актами Национального Банка Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности.

То есть финансовые организации (в том число микрофинансовые организации) обязаны вести учет и составлять финансовую отчетность в соответствии с международными стандартами финансовой отчетности.

Опираясь на требования МСФО (IAS) 39 «Финансовые инструменты: признание и оценка», если у организации есть финансовые инструменты (займы) со ставками существенно ниже рыночных, такие финансовые инструменты (займы) должны быть отражены в учете и финансовой отчетности по рыночной ставке вознаграждения, т.е. продисконтированы дисконтированной. То есть должны быть отражены по дисконтированной стоимости.

Дисконтированная стоимость оценивается как приведенная стоимость всех будущих денежных поступлений, дисконтированных с использованием преобладающей рыночной ставки (ставок) процента для аналогичного инструмента (аналогичного в отношении валюты, срока, типа процентной ставки и других факторов) с аналогичным кредитным рейтингом.

Дисконтированную стоимость часто называют настоящей, текущей, справедливой.

Дисконтирование должно:

-

учитывать временную стоимость денег. Деньги имеют свойство изменять свою стоимость во времени. А так как платежи по займу возвращаются не сразу, через определенный срок, то изменяется и стоимость денег.

-

Отражать финансовый инструмент по той стоимости, которая присутствует на рынке.

Дисконтирование — способ расчета текущей суммы/стоимости, подлежащей уплате или получению в будущем, если срок ее уплаты или получения наступает через год или позже (расчет стоимости денег с учетом фактора времени).

В общем смысле Дисконтирование – это отражение задолженности (финансового инструмента) по той стоимости, которая присутствует в данный момент на рынке, с учетом временной стоимости денег.

Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени.

Займы не нужно дисконтировать, если эффект дисконтирования не является существенным, т.е.:

- по краткосрочным займам

- по тем займам, по которым ставка вознаграждения несущественно отличается от рыночной ставки вознаграждения.

Таким образом:

- Под дисконтирование попадает вся задолженность со сроком погашения более 1 года, то есть долгосрочная

- Дисконтировать надо только тогда, когда процентная ставка кредита существенно меньше рыночной, или если займ выдан безвозмездно.

Если кредит оформлен на рыночных условиях, то и дисконтировать ничего не требуется – финансовый инструмент итак показан в учете по рыночной стоимости.

¶ Методика учета дисконтированных займов

В момент возникновения - займ отражается по справедливой стоимости, которая оценивается как приведенная стоимость всех будущих денежных потоков, дисконтированных с использованием преобладающей рыночной ставки (ставок) процента для аналогичного инструмента (аналогичного в отношении валюты, срока, типа процентной ставки и других факторов) с аналогичным кредитным рейтингом.

Для определения справедливой стоимости нужно продисконтировать будущие выплаты/поступления по рыночной ставке с использованием метода эффективной ставки процента.

Ставка будет оцениваться на основании кредитного рейтинга соответствующего контрагента (заемщика) и представляет собой ставку, по которой он мог бы получить заемные средства на аналогичных условиях.

Можно ориентироваться на средние рыночные ставки по банковским кредитам для заемщиков с подобными условиями (в частности, сроком погашения, либо в соответствии с его видом деятельности). Эти средние ставки можно найти на сайте Национального банка Казахстана (в разделе статистика).

Дисконтирование выполняется по формуле:

PV = FV х 1/(1+i)n

Где: PV - дисконтированная (приведенная) стоимость;

FV - будущая стоимость

i - ставка процента

n - период.

По каждому займу, при формировании графика расчетов, рассчитывается годовая эффективная ставка вознаграждения (ГЭСВ). Эта ставка отображается в условиях займа, на вкладке "Основные условия".

Ежемесячно, Национальный Банк РК публикует рыночную эффективную ставку вознаграждения. Дисконт рассчитывается как разница денежных потоков по ГЭСВ договора и рыночной ГЭСВ.

Формула расчета денежного потока:

¶ Дисконт по выданным займам

Перед расчетом дисконта должны быть выполнены настройки учета дисконта.

¶ Настройка параметров учета - дисконт по выданным займам

Перед начислением дисконта в программе необходимо настроить счета учета.

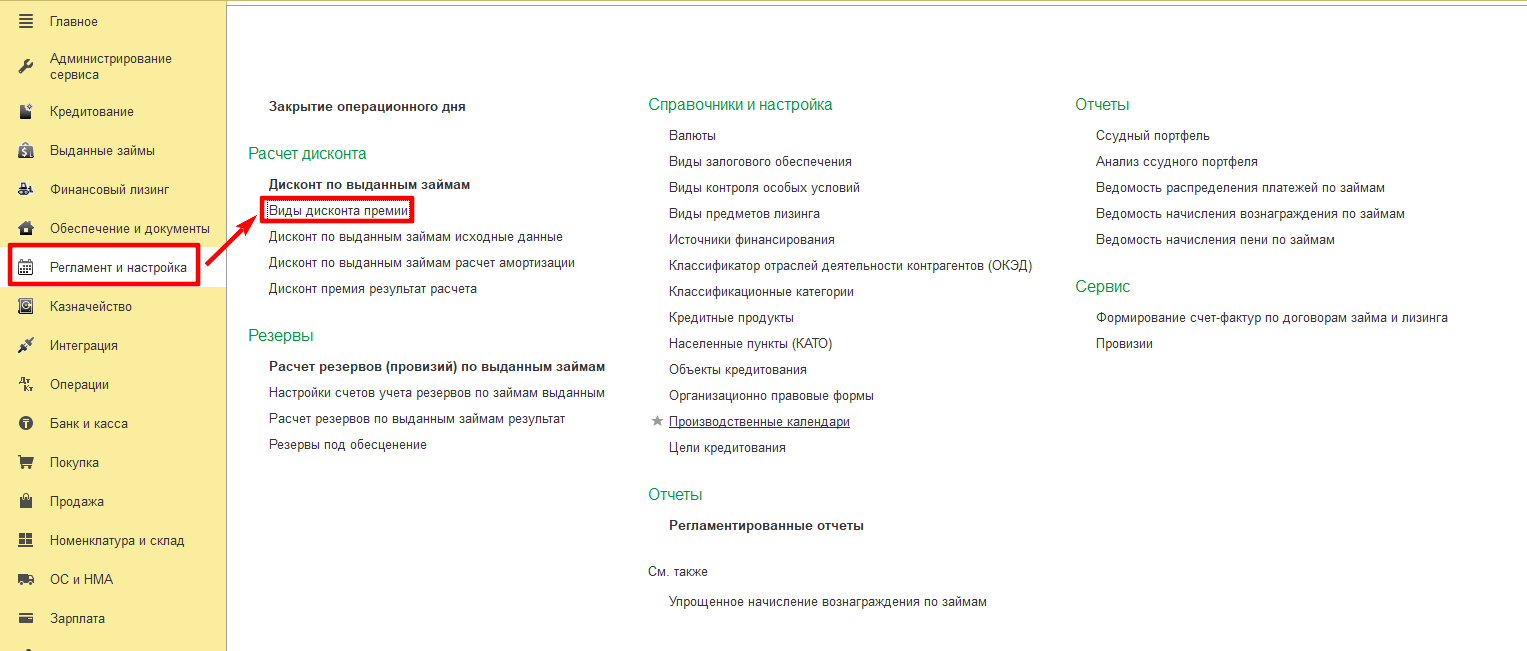

В меню Регламент и настройка - Расчет дисконта - Виды дисконта премии:

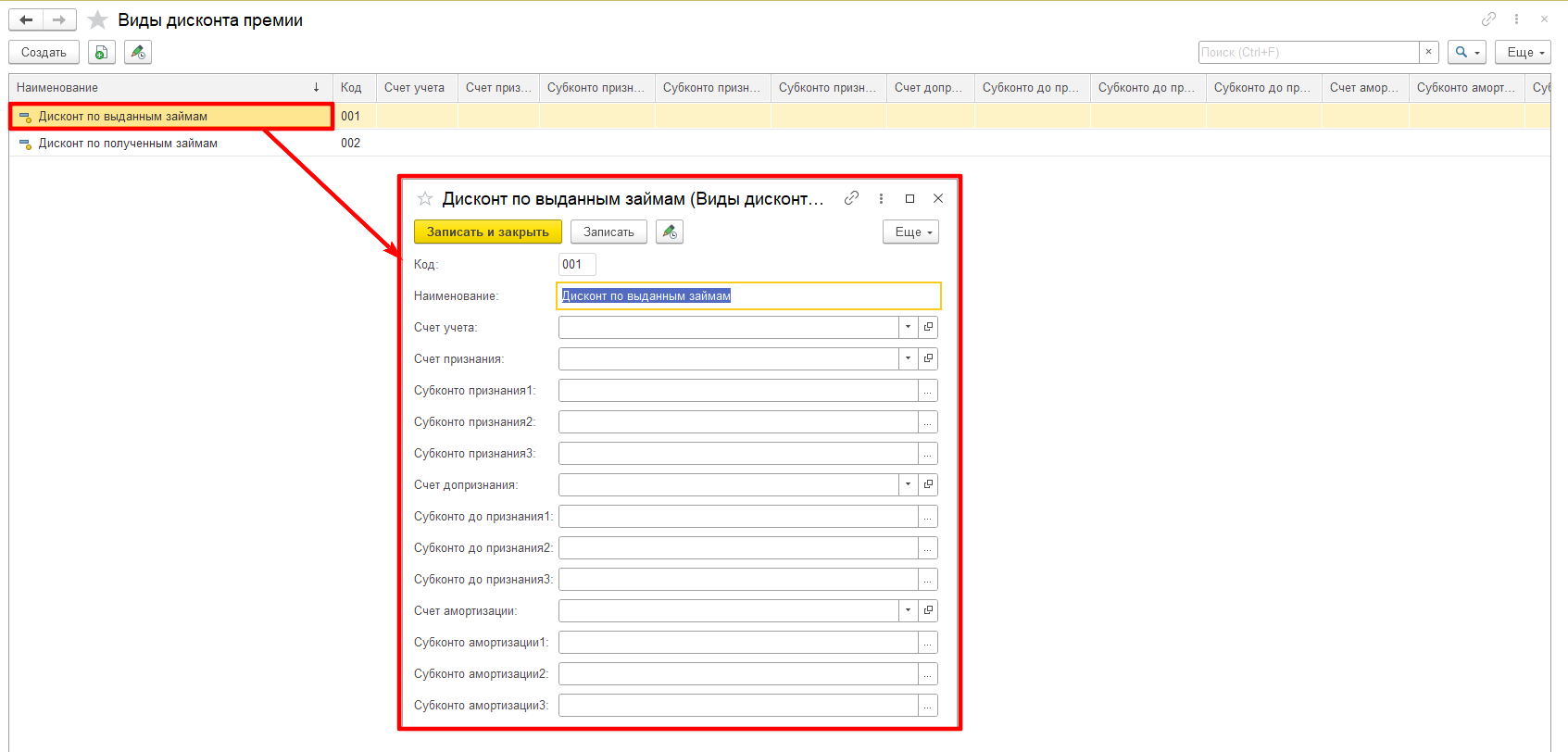

При выборе нужного вида дисконта откроется окно, в котором необходимо заполнить параметры - счета учета и соответствующие субконто:

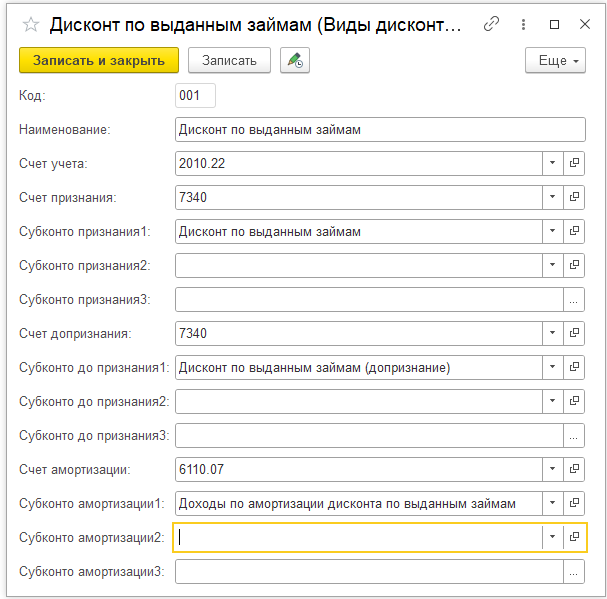

На рисунке ниже указаны счета и субконто для образца:

После первоначального признания займы отражаются в финансовой отчетности по рыночным ставкам, а вся возникающая разница отражается как дисконт, который в течение срока займа – амортизируется.

В период выдачи займа, рассчитываются денежные потоки по ГЭСВ договора и рыночной ГЭСВ, на дату выдачи. Разница между ними называется "сумма признания дисконта". Сумма признания проводится по бухгалтерскому учету по кредиту счета 2010.22 (счет учета дисконта по выданным займам):

- На сумму первичного признания :

Дт <СчетПризнания> Кт <СчетУчета>

Дт 7340 Кт 2010.22

При реструктуризации (пролонгации) займа делается повторный пересчет денежных потоков и если разница положительная (денежный поток по ГЭСВ договора превышает поток по рыночной ГЭСВ), то формируется "Допризнание дисконта", и эта сумма также проводится по кредиту счету 2010.22:

- На сумму допризнания

Дт <СчетДопризнания> Кт <СчетУчета>

Дт 7340 Кт 2010.22

На конец каждого отчетного периода (месяца) производится расчет амортизации дисконта. Для этого рассчитываются денежные потоки по ГЭСВ договора и рыночной ГЭСВ и определяется разница между ними. Формируется проводка по дебету счета 2010.22, как разница между полученной суммой и текущим сальдо счета.Амортизация дисконта ежемесячно отражается как доход в статье доходов «доходы по амортизации дисконта по выданным займам»:

- На сумму амортизации

Дт <СчетУчета> Кт <СчетАмортизации>

Дт 2010.22 Кт 6110.07

Важно! У каждой организации счета учета и счета признания проставляются согласно учетной политики и действующего плана счетов.

¶ Форма документа

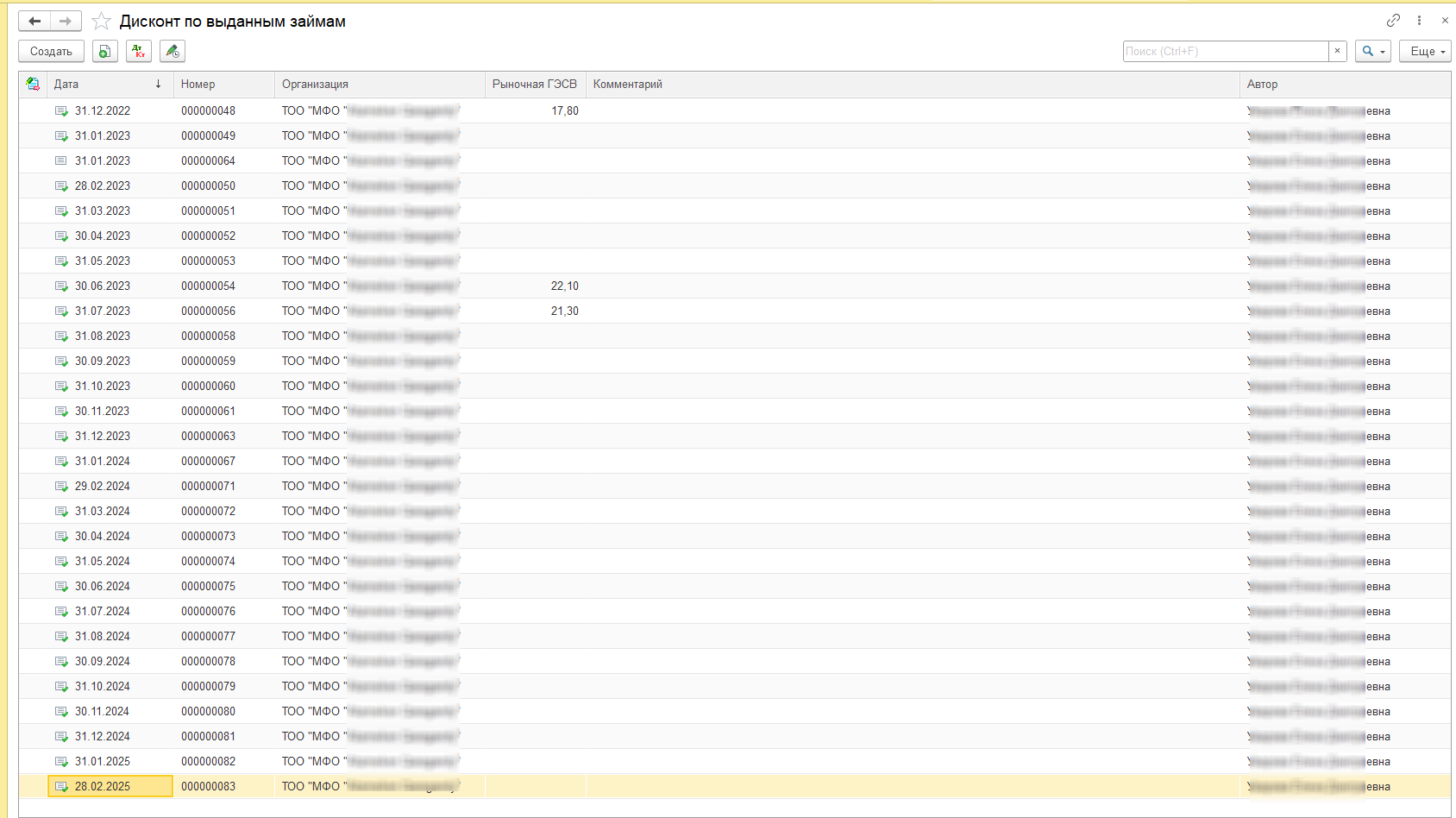

Расчет дисконта производится с помощью документа Дисконт по выданным займам в меню Регламент и настройка - Расчет дисконта:

Важно! Перед расчетом дисконта должны быть проведены все операции по займам (договоры займов/залогов и дополнительные соглашения к ним, распоряжения на выдачу займа, созданы исходящие и входящие платежи, проведены платежные поручения исходящие/входящие, должен быть закрыт операционный день на последний день месяца и др.)

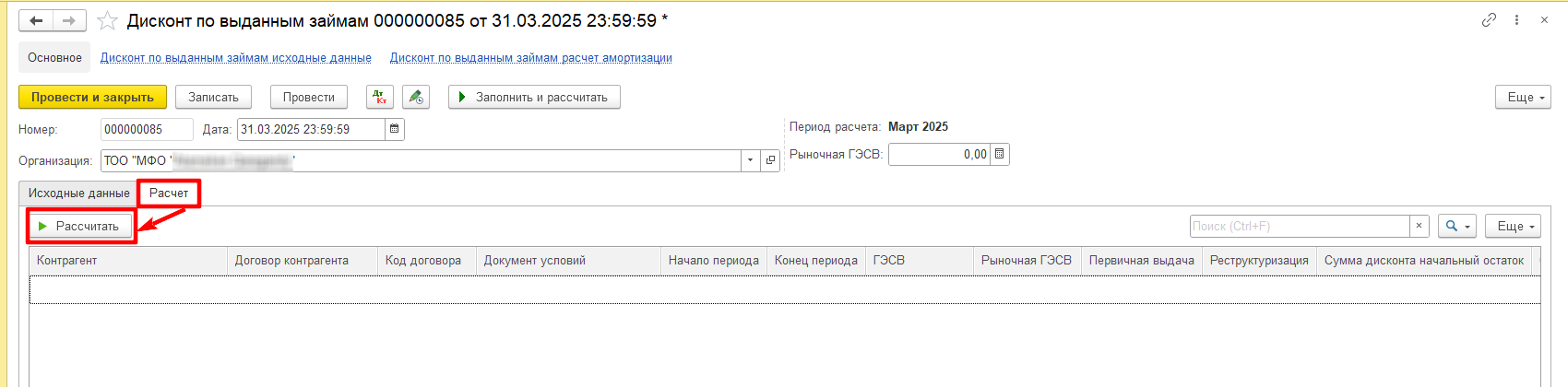

Расчет дисконта производится один раз в месяц. За каждый месяц необходимо формировать один документ, последним числом месяца:

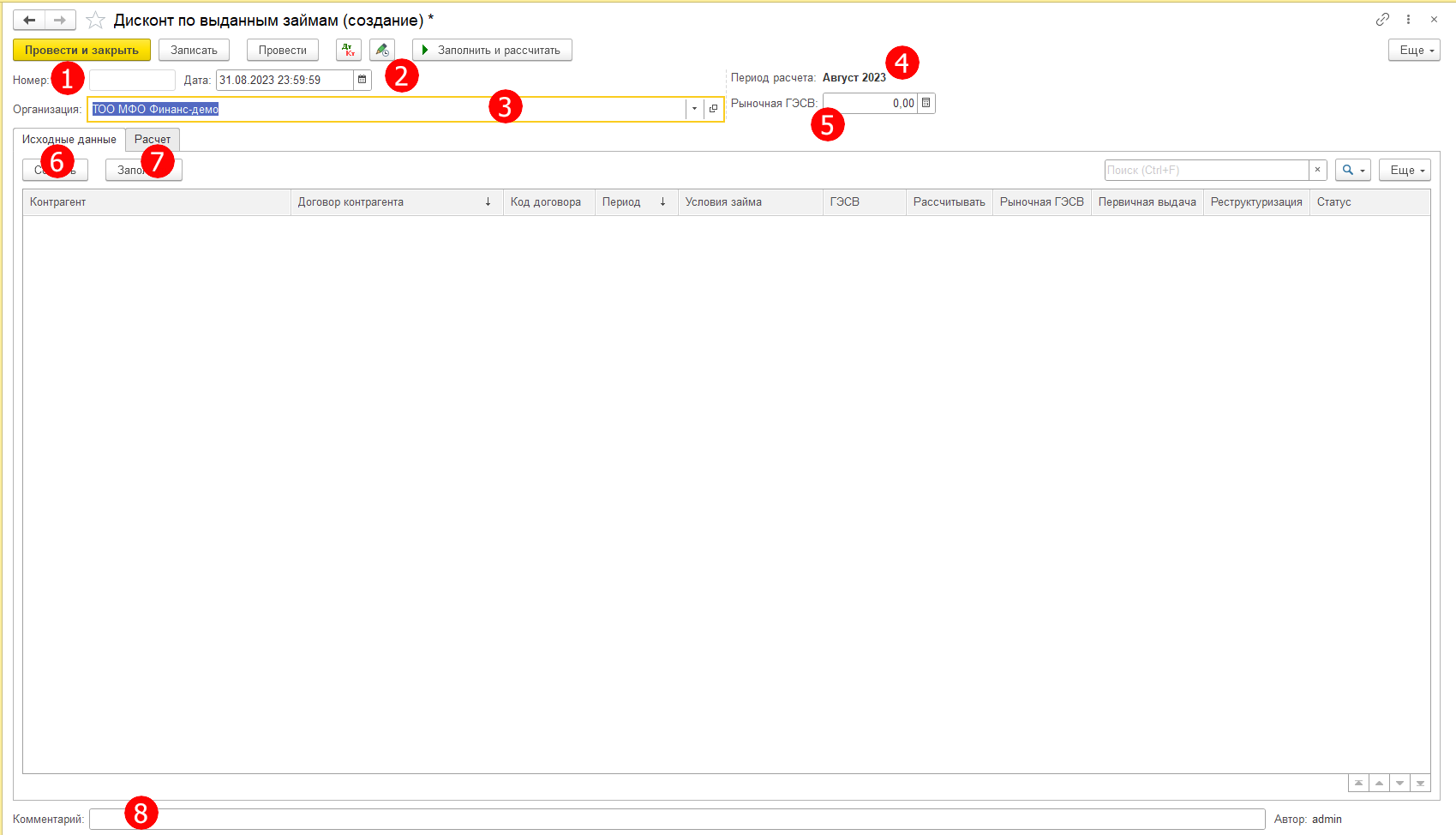

При нажатии на кнопку Создать открывается окно, которое содержит следующие поля:

- Номер - порядковый номер документа. Проставляется автоматически, не подлежит редактированию;

- Дата - дата формирования документа;

- Организация/подразделение - название нашей организации/структурного подразделения;

- Период расчета - месяц, за который производится расчет дисконта;

- Рыночная ГЭСВ - рыночная ставка Нац.банка для дисконтирования. При заполнении поля указанная ставка будет применена ко всем займам, которые будут заполнены во вкладке

Исходные данные. Если рыночная ставка у займов разная, то это поле необходимо оставить пустым.

При необходимости рыночную ставку можно изменить точечно (по конкретному договору) установив для этого договора другое значение рыночной ГЭСВ. - Вкладка Исходные данные - содержит изменения в займах за текущий месяц;

- Вкладка Расчет - содержит расчет дисконта по каждому займу;

- Комментарий - поле для комментария пользователя.

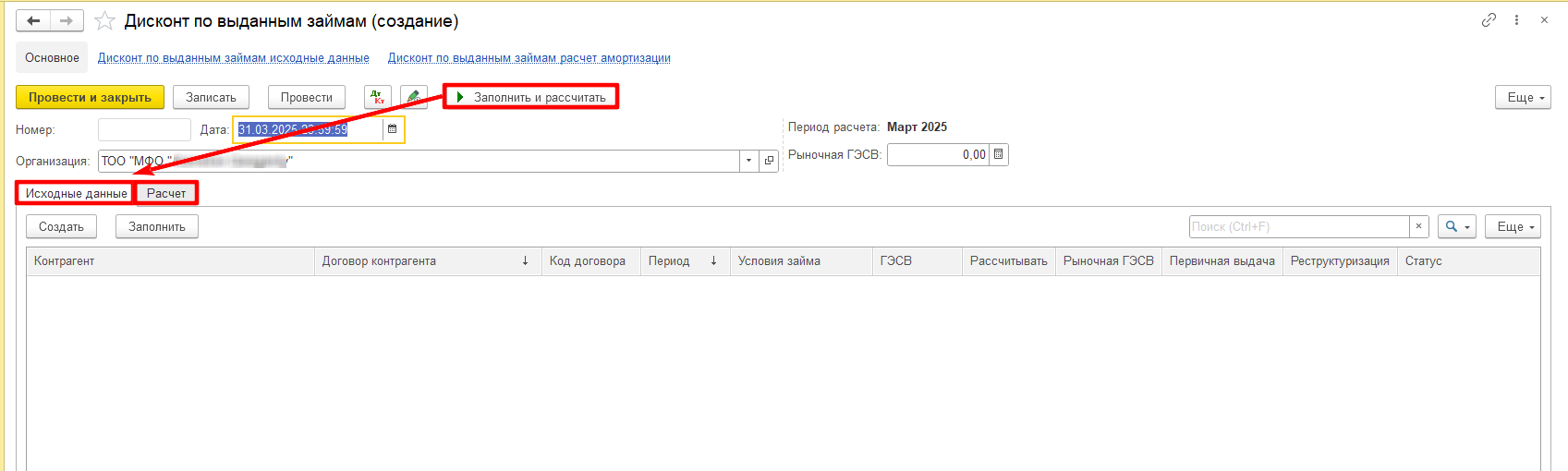

Дисконт рассчитывается один раз в месяц, в последний день месяца (даже если это выходной или праздничный день). Время документа устанавливаем 23:59:59

Проверяется заполнение полей «Организация», «Период расчета», «рыночная ГЭСВ».

В заголовке формы кнопка Заполнить и рассчитать выполняет сразу заполнение обеих таблиц (Исходные данные и Расчет):

¶ Вкладка Исходные данные

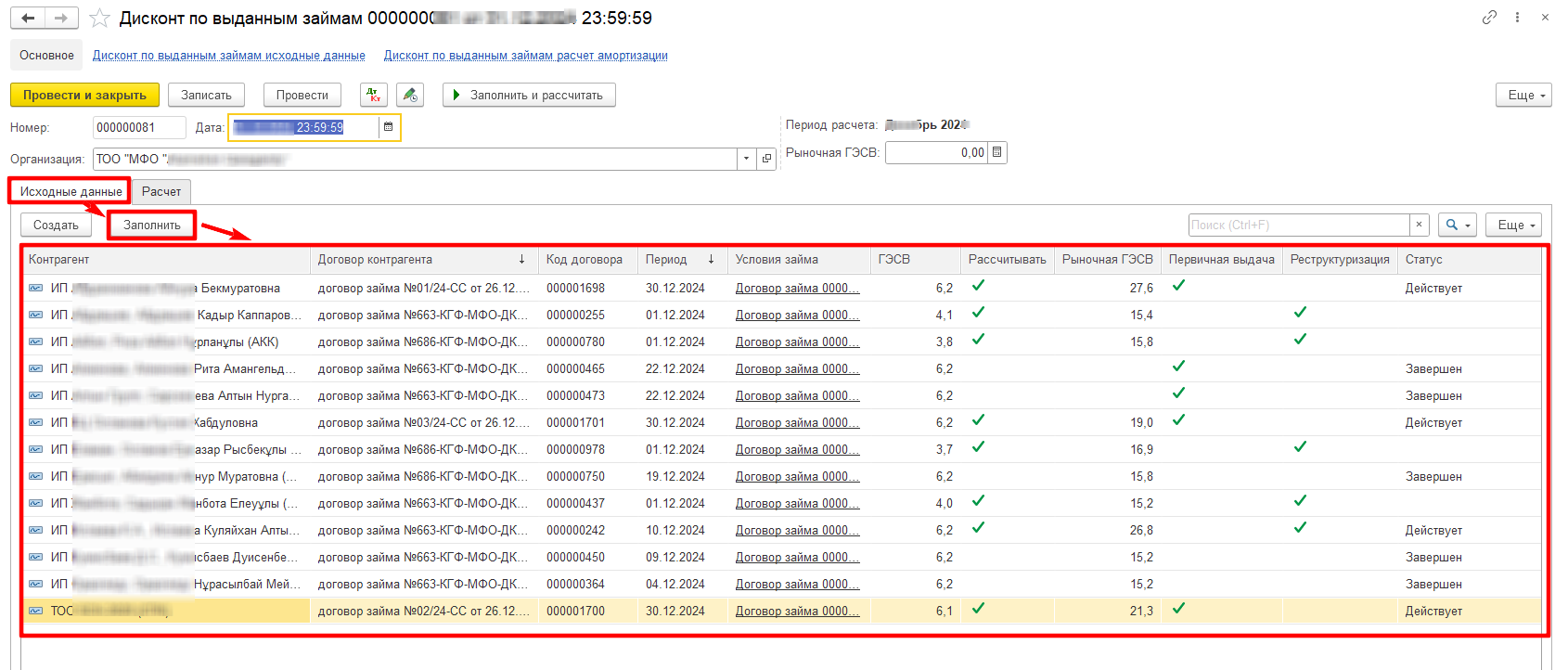

В исходных данных при нажатии на кнопку Заполнить – заполнятся все договоры займов, которые были проведены в этом месяце, а также созданные и проведенные дополнительные соглашения по займам. То есть в исходных данных мы должны увидеть выдачи новых займов, частичные досрочные погашения, полные досрочные погашения, реструктуризации, пролонгации, медиативные соглашения и др.

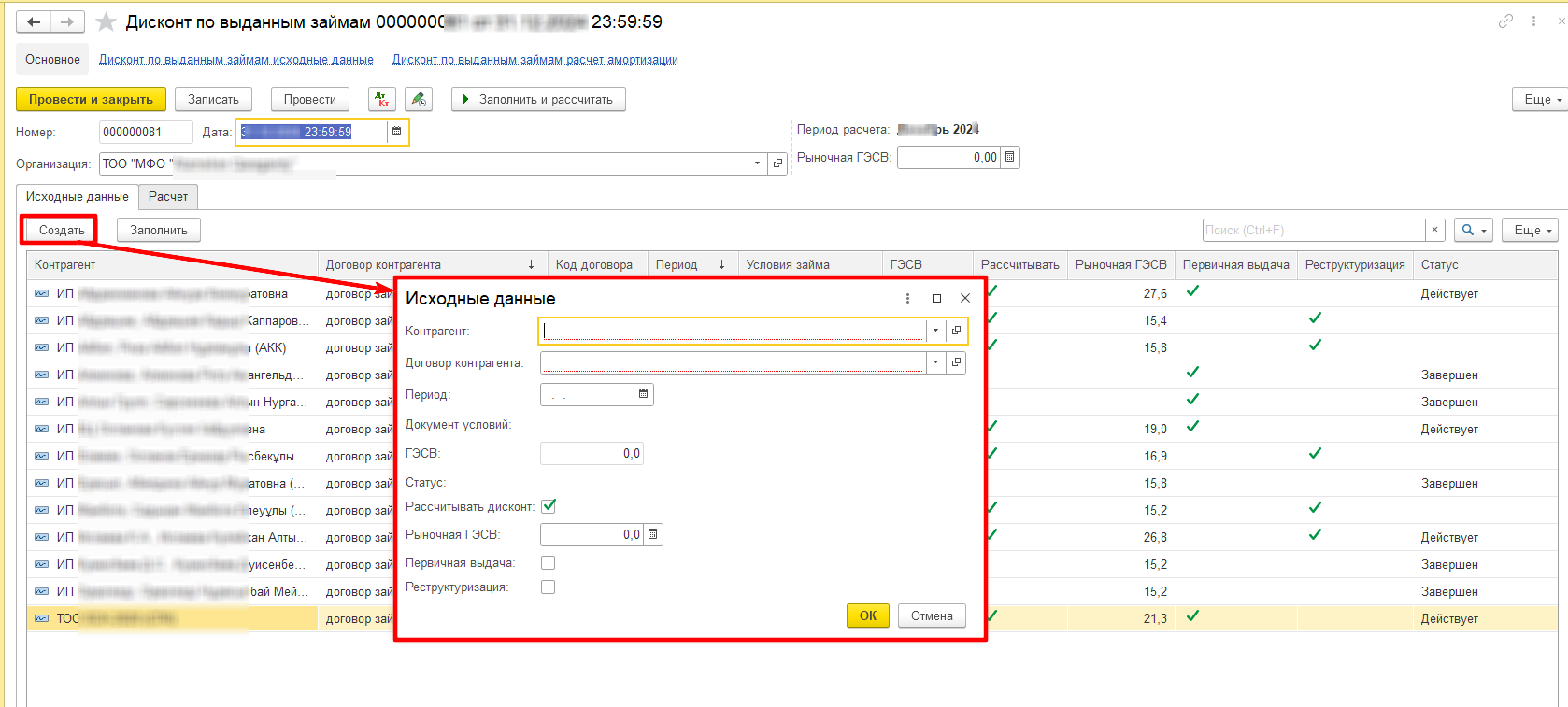

При необходимости можно добавить договор займа вручную. Для этого нажимаем на кнопку Создать и заполняем все параметры вручную:

Контрагент - наименование заемщика (выбрать из справочника Контрагенты);

Договор контрагента - договор займа (выбрать из справочника Договоры контрагента);

Период - дата, с которой будет рассчитан дисконт и его амортизация.

Например, если в текущем месяце произведена выдача займа, то в этом поле проставляется дата выдачи займа.

Если в месяц расчета дисконта была произведена реструктуризация займа, то в этом поле необходимо проставить дату реструктуризации.

Документ условий - проставится автоматически после заполнения вышеуказанных полей;

ГЭСВ - годовая эффективная ставка вознаграждения по договорпу займа, проставится автоматически из документа условий договора займа;

Статус - статус договора (Действует/Завершен), проставится автоматически. Если займ полностью погашен, то у договора должен быть статус «Завершен». Если договор действует – статус договора должен быть «Действует».

Рассчитывать дисконт - галочка для рассчета дисконта;

Рыночная ГЭСВ - рыночная ставка Нацбанка РК для расчета дисконта;

Первичная выдача - галочка проставляется для вновь выданных займов;

Реструктуризация - галочка проставляется если займ был реструктуризирован или по займу необходимо перерассчитать дисконт.

В случае реструктуризации/пролонгации займа выполняется дополнительное признание дисконта по новой рыночной ставке, т.е. сальдо по дисконту будет пересчитано.

Если у клиента поменялся график погашения – дисконт также будет пересчитан.

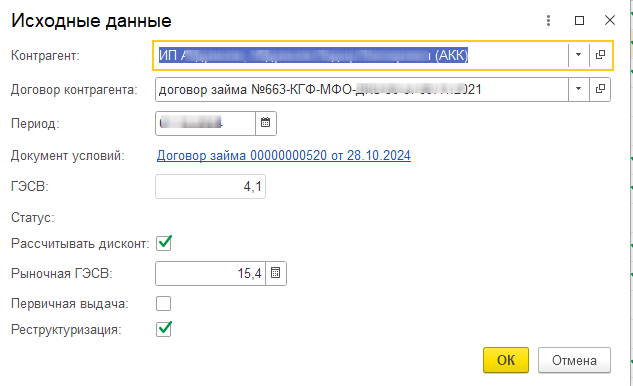

Если по имеющимся договорам займа необходимо отредактировать какие-то параметры, то для этого двойным щелчком левой кнопкой мыши нажать на нужной строке и в открывшейся форме заполнить нужные значения (например исправить рыночную ГЭСВ или др).

Важно! При перезаполнении исходных данных, введенные вручную значения будут перезаполнены!

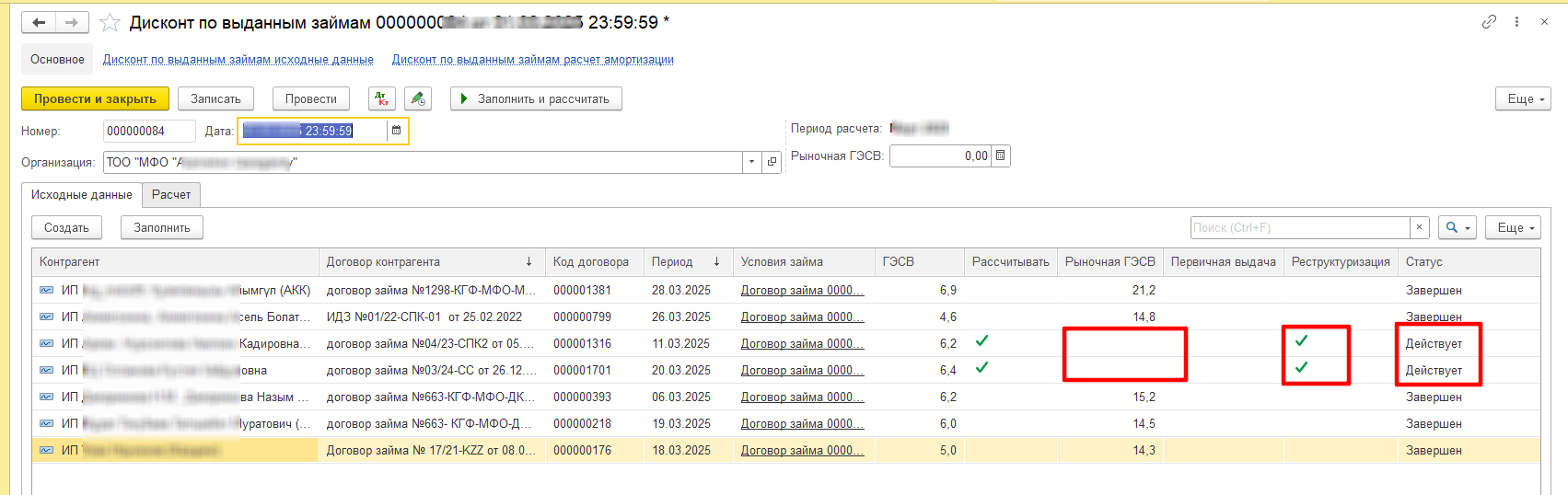

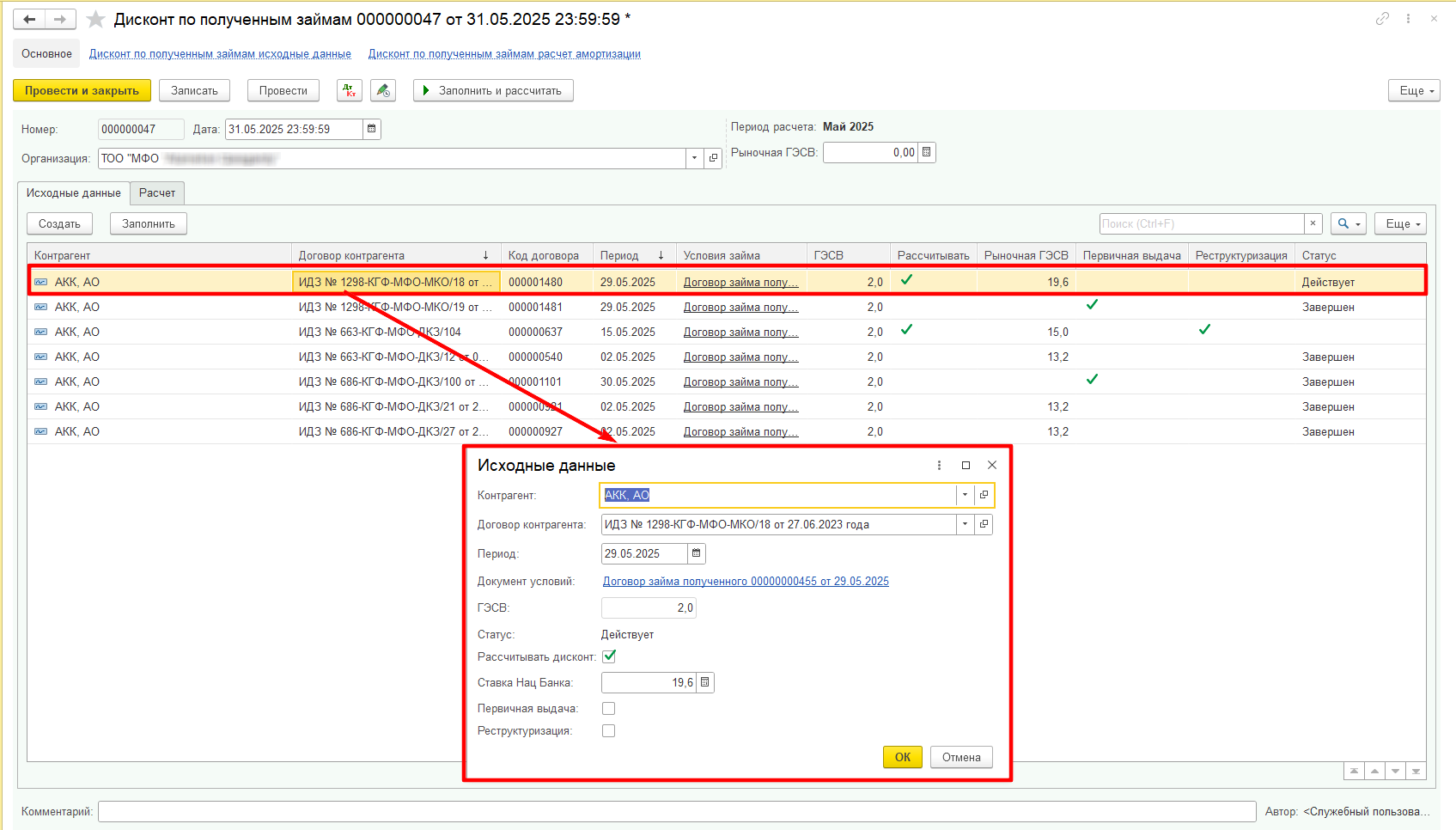

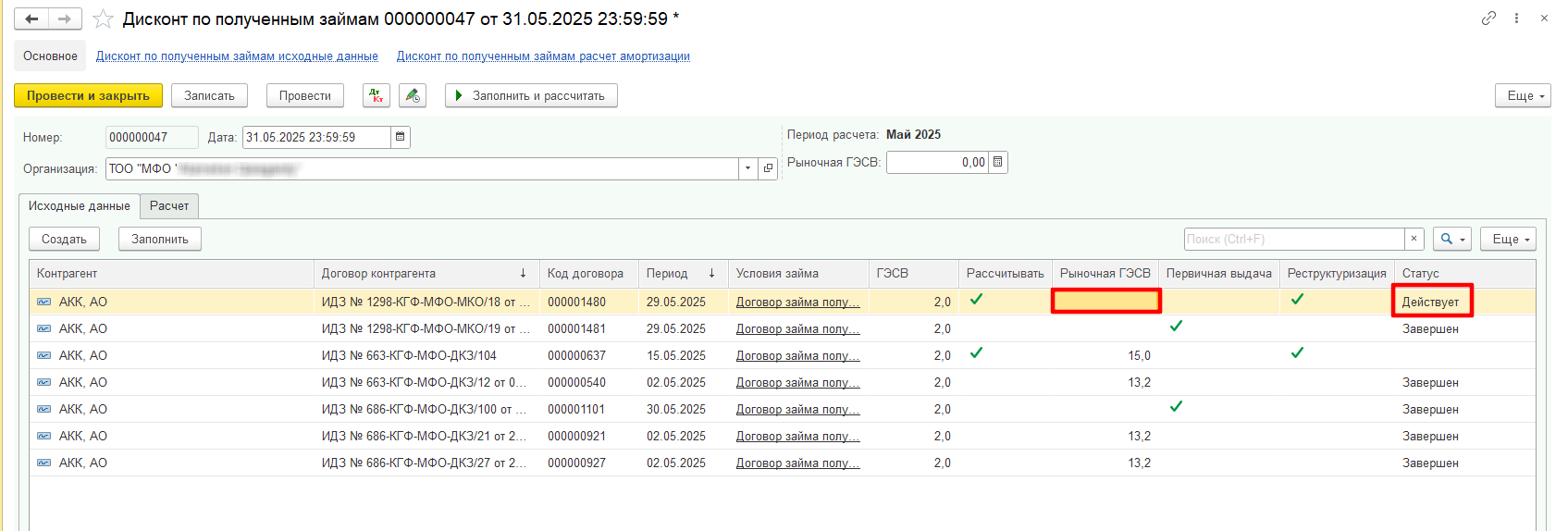

После заполнения исходных данных Важно проверить рыночную ставку ГЭСВ по каждому займу:

по действующим займам по каждому договору обязательно должна стоять рычноная ставка ГЭСВ.

Если рыночной ставки по действующему договору не будет, то дисконт будет рассчитан некорректно.

На рисунке ниже видно, что по двум договорам, по которым была Реструктуризация не проставлена рыночная ГЭСВ, это значит, что дисконт будет рассчитан некорректно:

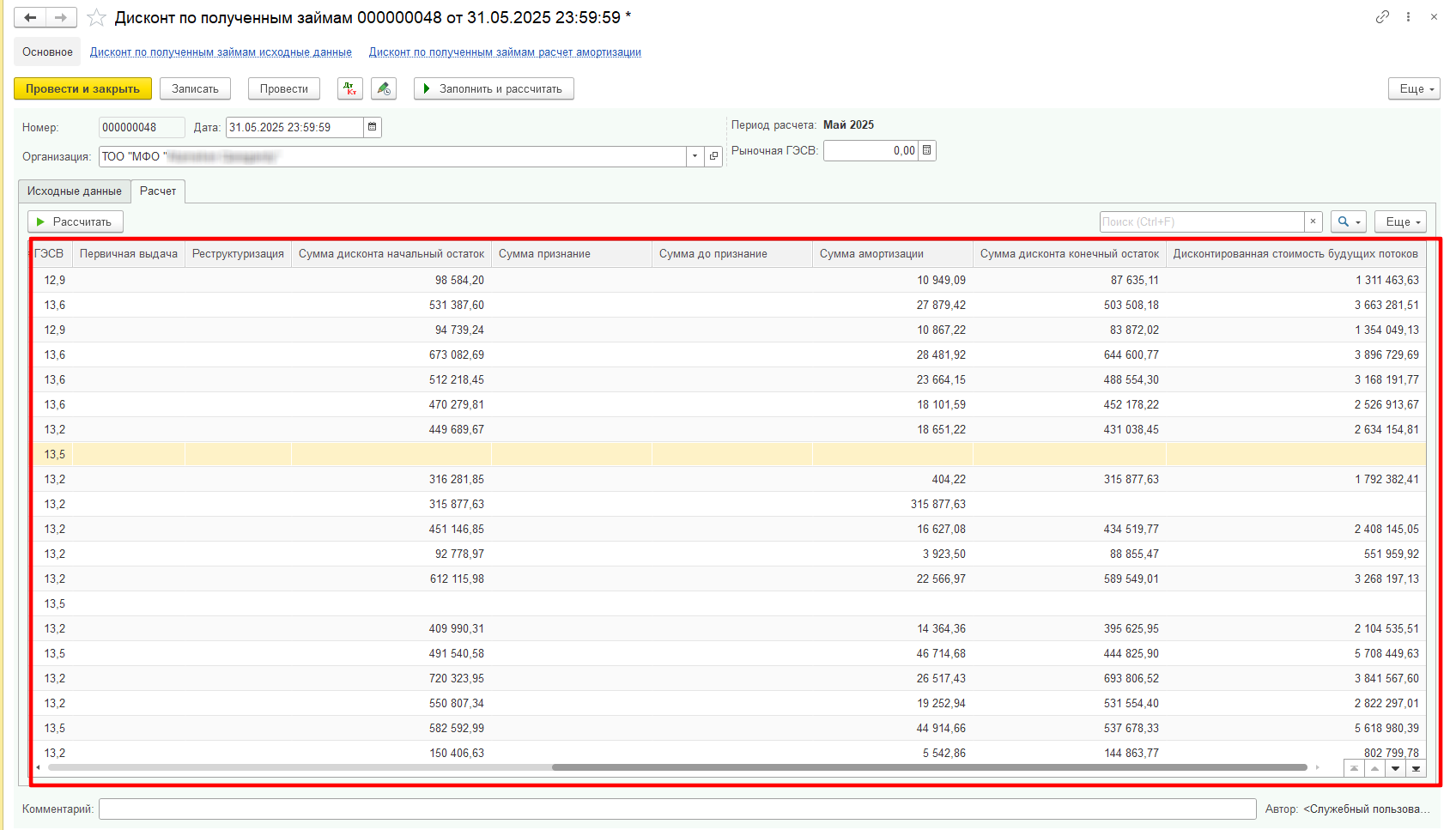

¶ Вкладка Расчет

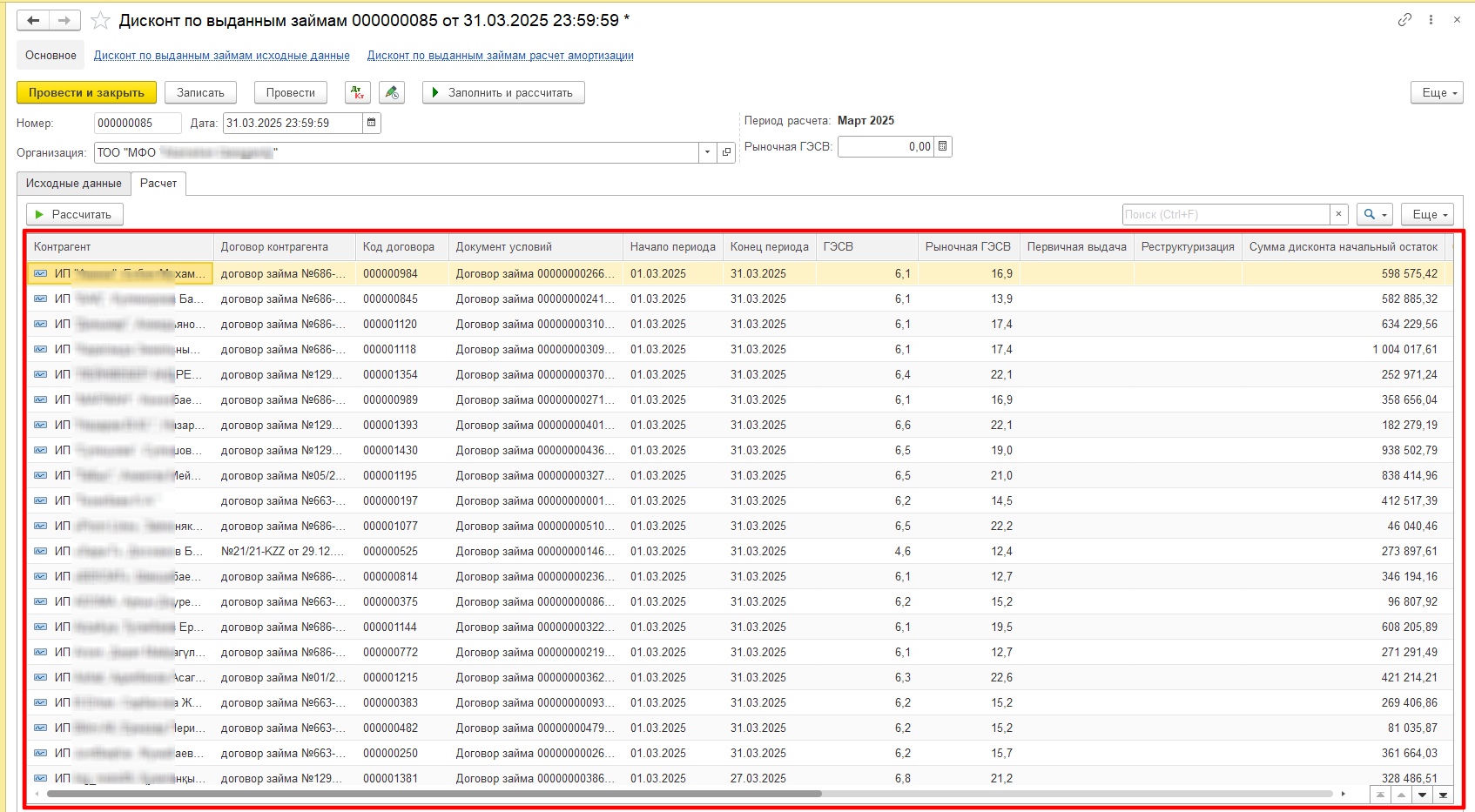

Вкладка Расчет содержит сам расчет дисконта по каждому займу.

Если за период расчета в займе произошли изменения (напр. реструктуризация), в таблице расчета будет две или более строк на один займ.

Кнопка Рассчитать выполняет расчет дисконта и амортизации, при этом учитываются значения, введенные вручную на вкладке Исходные данные:

Таблица будет заполнена расчетами дисконта по каждому договору займа:

Контрагент - наименование заемщика;

Договор контрагента - договор займа;

Код договора - код договора займа;

Документ условий - условия договора займа, введенные в меню Выданные займы - Договоры займа;

Начало периода - дата, с которой будет рассчитан дисконт и его амортизация;

Конец периода - дата документа по расчету дисконта или дата завершения займа;

ГЭСВ - годовая эффективная ставка вознаграждения по договору займа;

Рыночная ГЭСВ - рыночная ставка Нацбанка РК для расчета дисконта;

Первичная выдача - галочка проставляется для вновь выданных займов;

Реструктуризация - галочка проставляется если займ был реструктуризирован или по займу необходимо было перерассчитать дисконт;

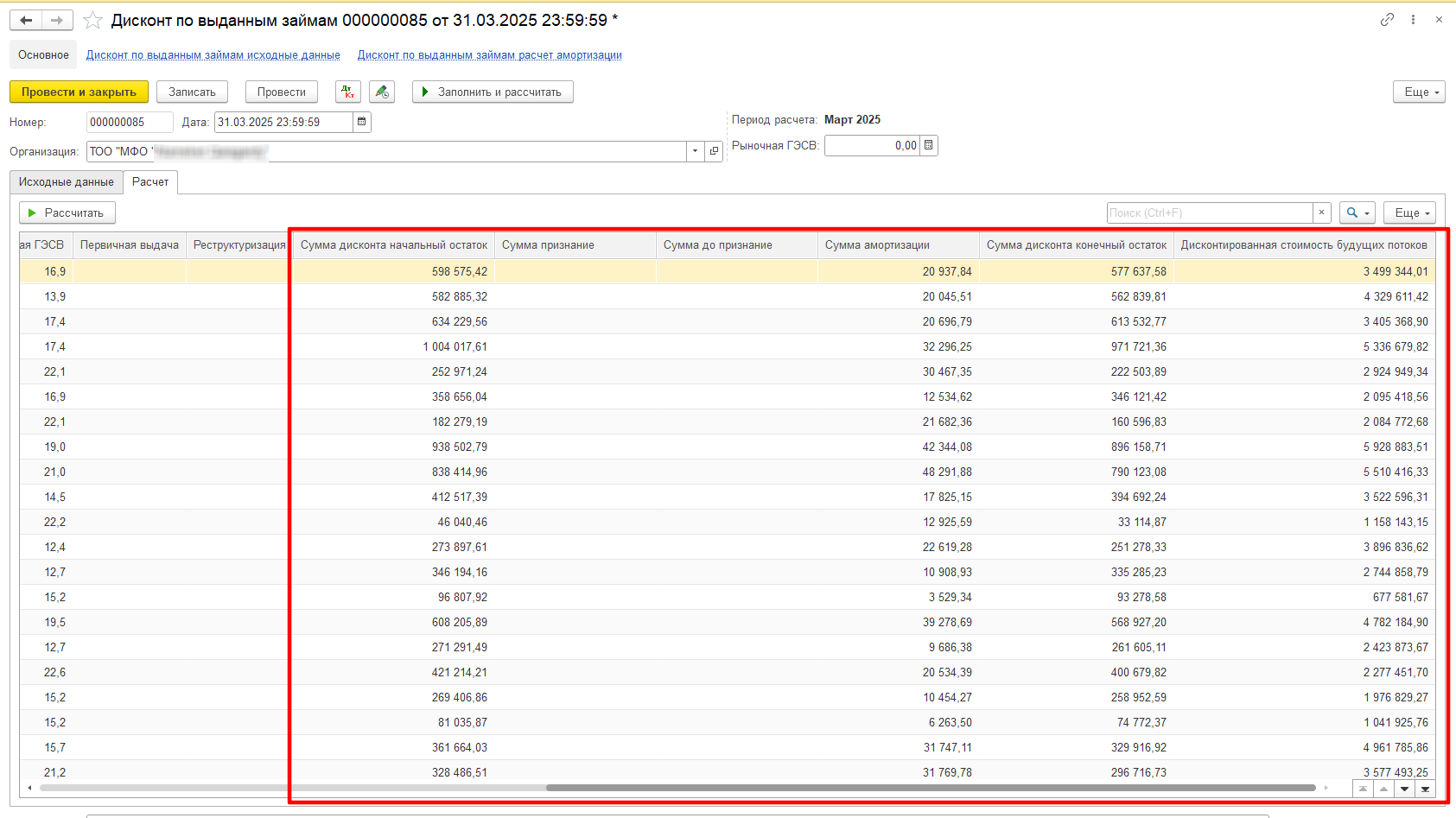

Сумма дисконта начальный остаток - сальдо дисконта на дату расчета дисконта;

Сумма признание - сумма признания дисконта;

Сумма до признание - сумма допризнания дисконта;

Сумма амортизации - сумма амортизации дисконта;

Сумма дисконта конечный остаток - конечное сальдо дисконта;

Дисконтированная стоимость будущих потоков - стоимость будущего потока платежей, исходя из различной стоимости денег, рассчитанная по рыночной ставке дисконтирования Нац.банка РК.

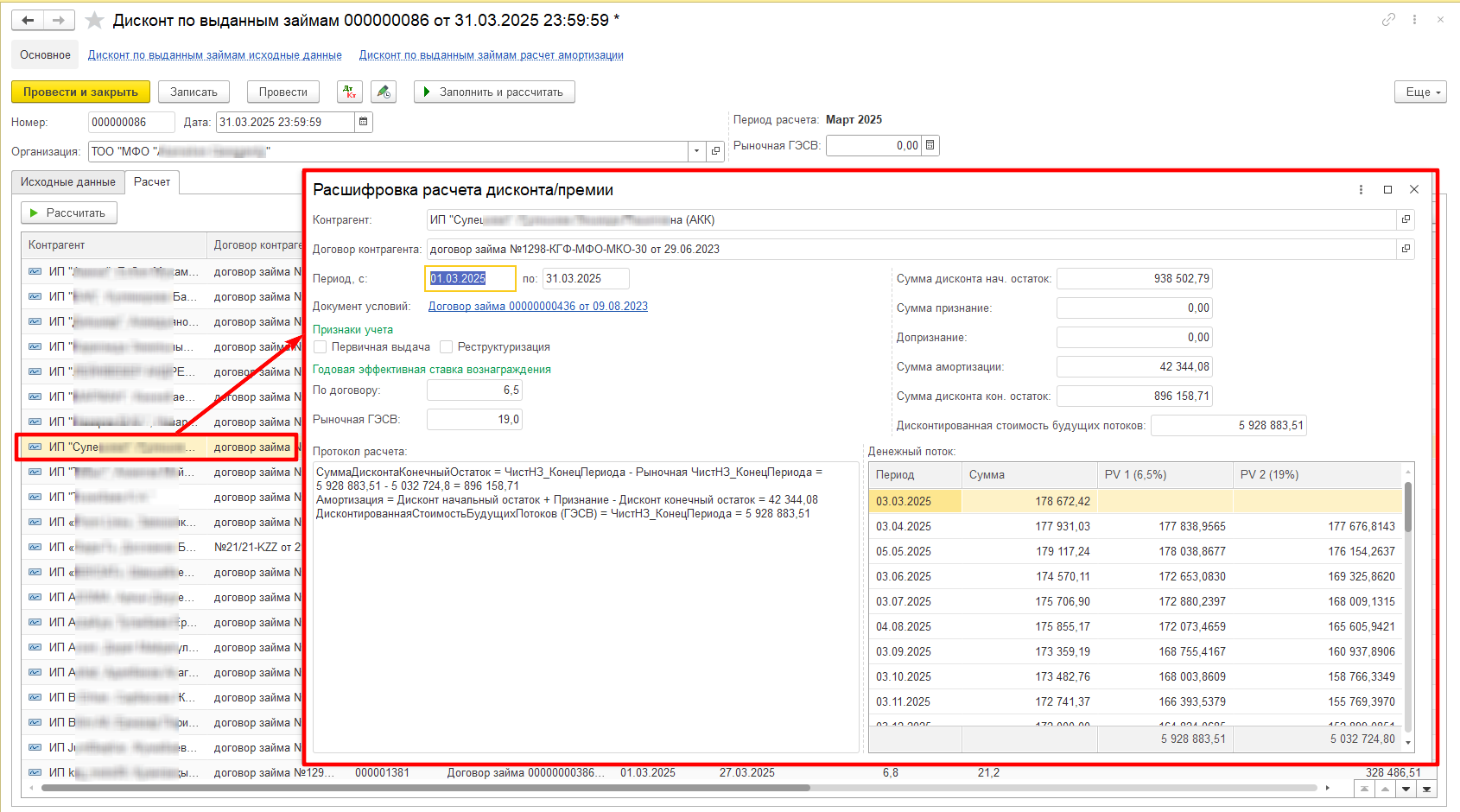

При нажатии на нужную нам строку (на нужный нам договора займа) в таблице Расчет открывается форма расшифровки, с детализацией расчета:

В открывшемся окне мы увидим:

- наименование заемщика, договор займа, период расчета дисконта, документ условий, ГЭСВ, рыночную ГЭСВ;

- суммы расчета дисконта (начальное сальдо дисконта, суммы признания и допризнания, сумма амортизации, конечное сальдо дисконта);

- протокол расчета дисконта. Формулы выглядят следующим образом:

СуммаДисконтаКонечныйОстаток = ЧистНЗ_КонецПериода - Рыночная ЧистНЗ_КонецПериода

Амортизация = Дисконт начальный остаток + Признание - Дисконт конечный остаток

ДисконтированнаяСтоимостьБудущихПотоков (ГЭСВ) = ЧистНЗ_КонецПериода - таблицу расчета денежных потоков с учетом временной стоимости денег (по ГЭСВ договора и по рыночной ставке Нац.банка).

В случае, если займ полностью погашен (т.е. займ со статусом Завершен) – дисконт должен быть полностью самортизирован, т.е. сальдо по дисконту должно обнулиться.

Этот случай рассмотрим на примере:

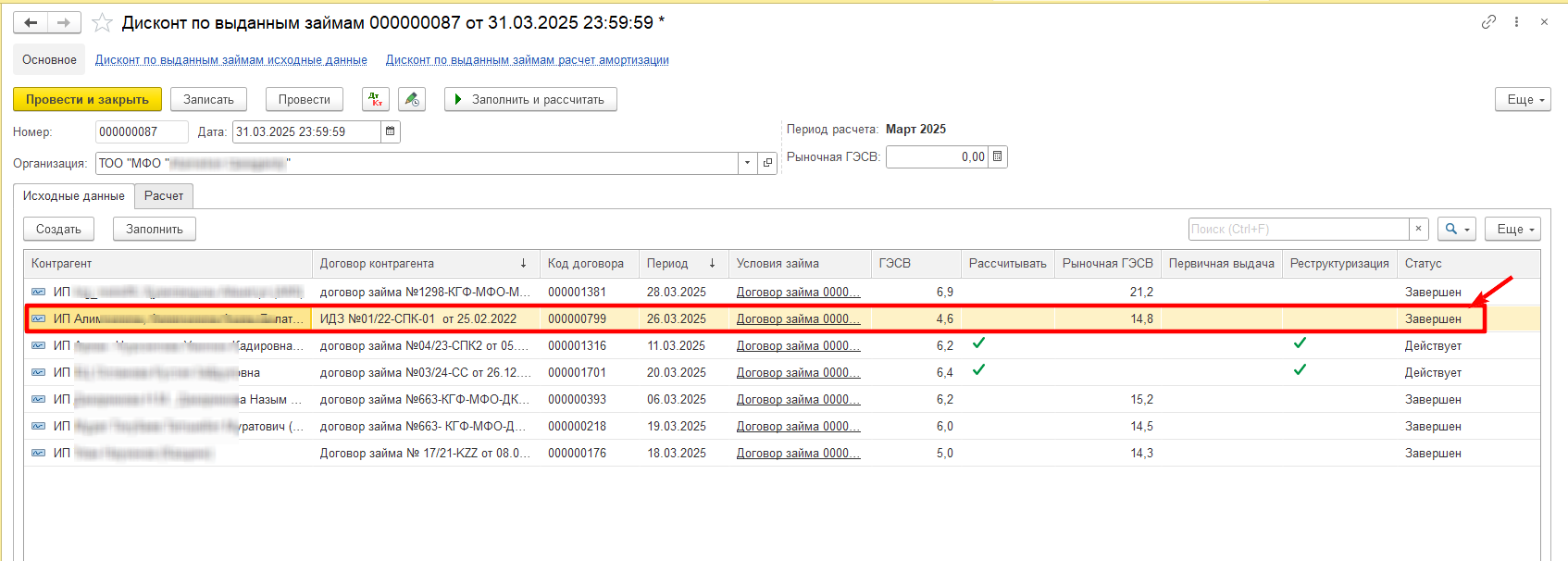

- В журнале договоров создано доп.соглашение на досрочное погашение займа от 26.03.2025:

-

На вкладке

Исходные данныестатус договора будет "Завершен":

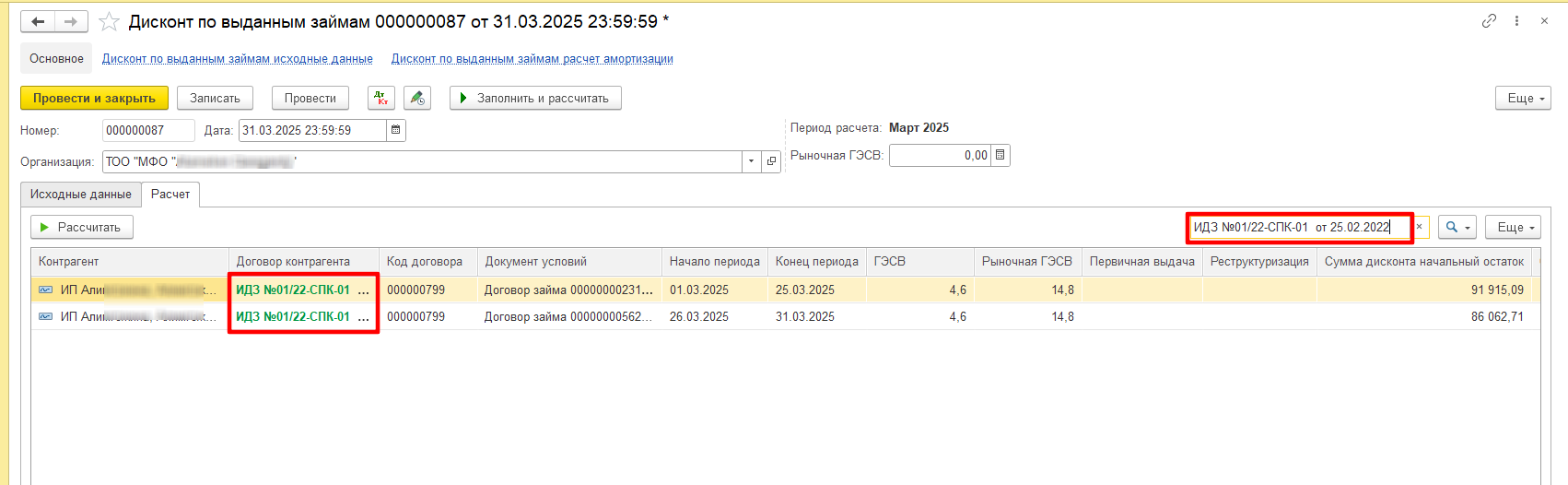

-

На вкладке

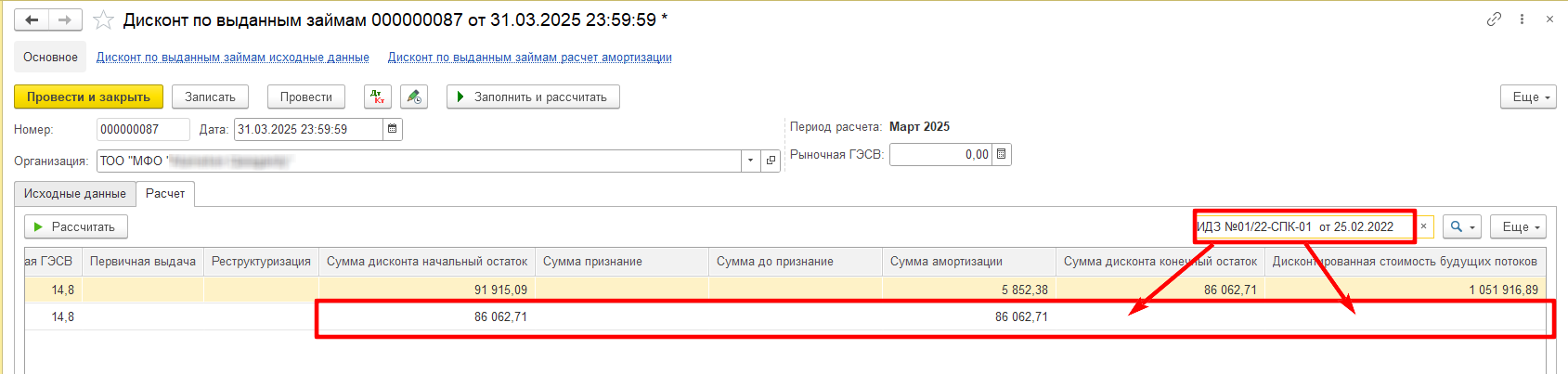

Расчетмы увидим нулевое сальдо по дисконту:

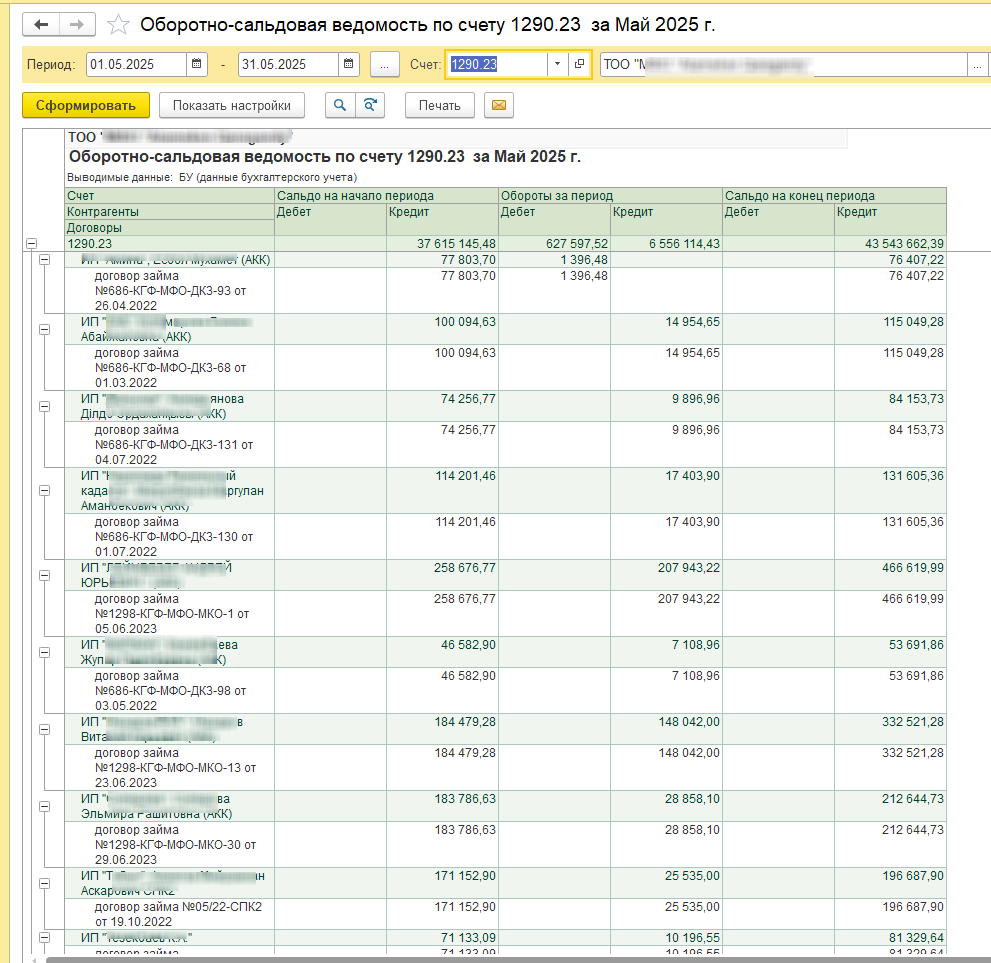

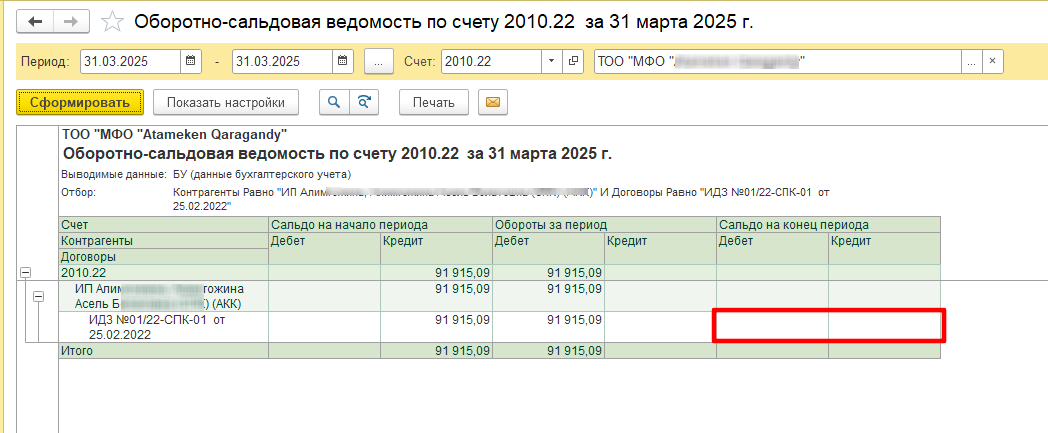

- В оборотно-сальдовой ведомости по счету учета дисконта мы также увидим нулевое сальдо по счету дисконта:

¶ Дисконт по полученным займам

Перед расчетом дисконта у вас должны быть выполнены настройки учета дисконта.

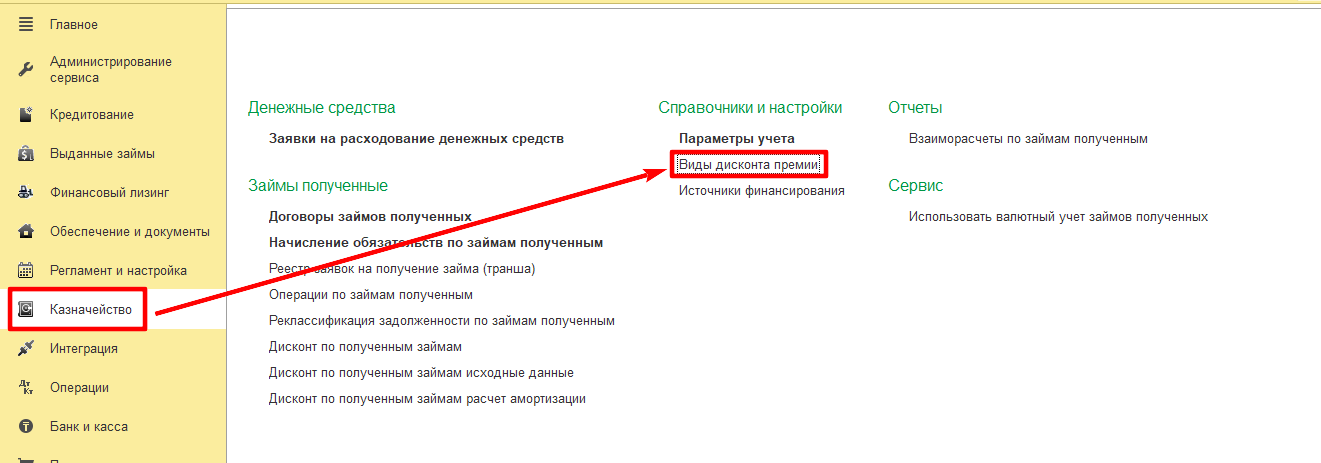

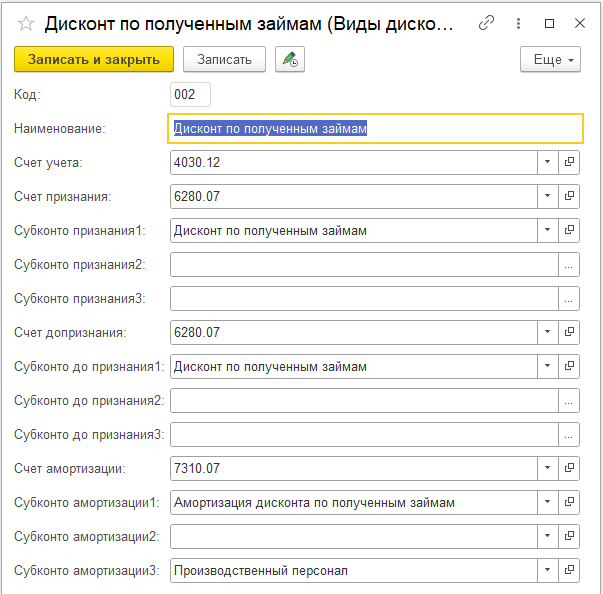

¶ Настройка параметров учета - дисконт по полученным займам

Перед начислением дисконта в программе необходимо настроить счета учета.

В меню Казначейство – Справочники и настройки - Виды дисконта премии:

При выборе нужного вида дисконта откроется окно, в котором необходимо заполнить параметры - счета учета и соответствующие субконто:

На рисунке ниже указаны счета и субконто для образца:

После первоначального признания займы отражаются в финансовой отчетности по рыночным ставкам, а вся возникающая разница отражается как дисконт, который в течение срока займа – амортизируется.

В период получения займа, рассчитываются денежные потоки по ГЭСВ договора и рыночной ГЭСВ, на дату получения займа. Разница между ними называется "сумма признания дисконта". Сумма признания проводится по бухгалтерскому учету по дебету счета 4030.12 (счет учета дисконта по полученным займам):

- На сумму первичного признания :

Дт <СчетУчета> Кт <СчетПризнания>

Дт 4030.12 Кт 6280.07

При реструктуризации (пролонгации) займа делается повторный пересчет денежных потоков и если разница положительная (денежный поток по ГЭСВ договора превышает поток по рыночной ГЭСВ), то формируется "Допризнание дисконта", и эта сумма также проводится по дебету счету 4030.12:

- На сумму допризнания

Дт <СчетУчета> Кт <СчетДопризнания>

Дт 4030.12 Кт 6280.07

На конец каждого отчетного периода (месяца) производится расчет амортизации дисконта. Для этого рассчитываются денежные потоки по ГЭСВ договора и рыночной ГЭСВ и определяется разница между ними. Формируется проводка по кредиту счета 4030.12, как разница между полученной суммой и текущим сальдо счета.Амортизация дисконта ежемесячно отражается как расход в статье расходов «расходы по амортизации дисконта по полученным займам»:

- На сумму амортизации

Дт <СчетАмортизации> Кт <СчетУчета>

Дт 7310.07 Кт 4030.12

Важно! У каждой организации счета учета и счета признания проставляются согласно учетной политики и действующего плана счетов.

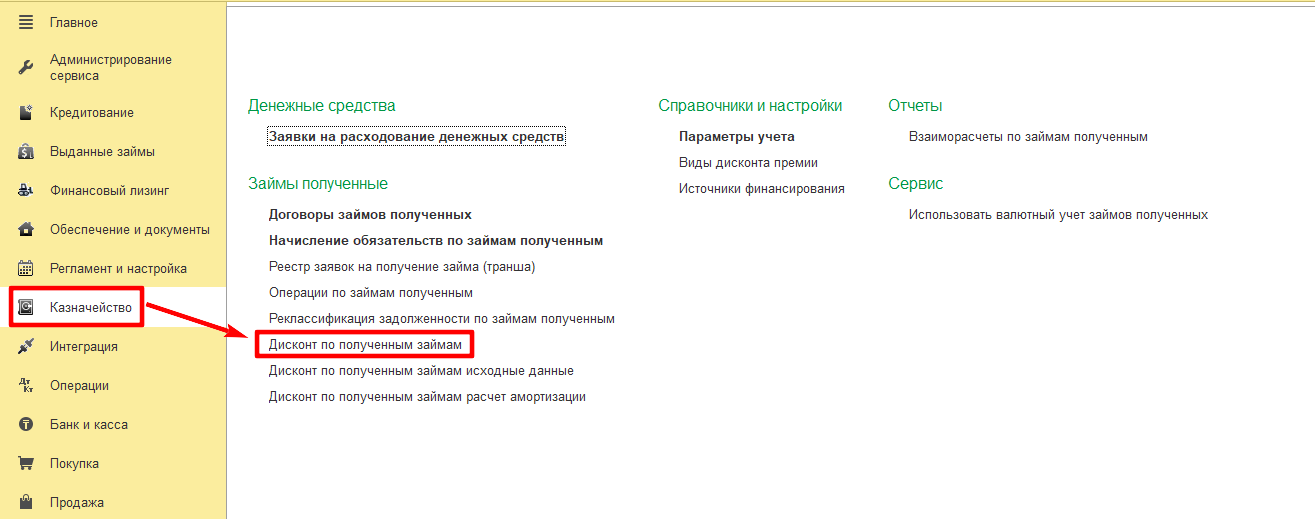

¶ Форма документа

Расчет дисконта производится с помощью документа Дисконт по полученным займам в меню Казначейство - Займы полученные:

Важно! Перед расчетом дисконта должны быть проведены все операции по полученным займам (договоры займов и дополнительные соглашения к ним, проведены платежные поручения исходящие/входящие, должен быть закрыт операционный день на последний день месяца и др.).

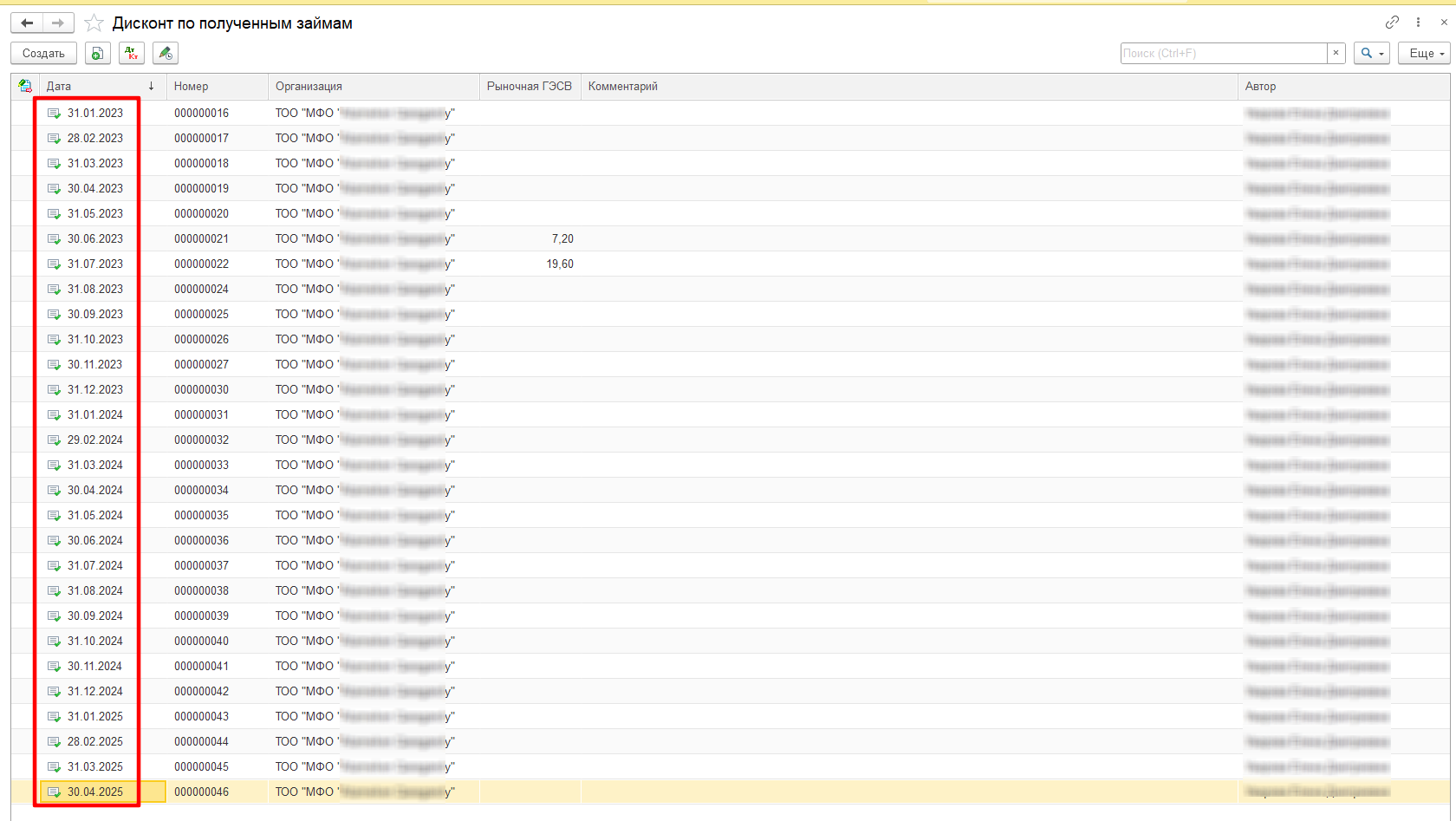

Расчет дисконта производится один раз в месяц. За каждый месяц необходимо формировать один документ, последним числом месяца:

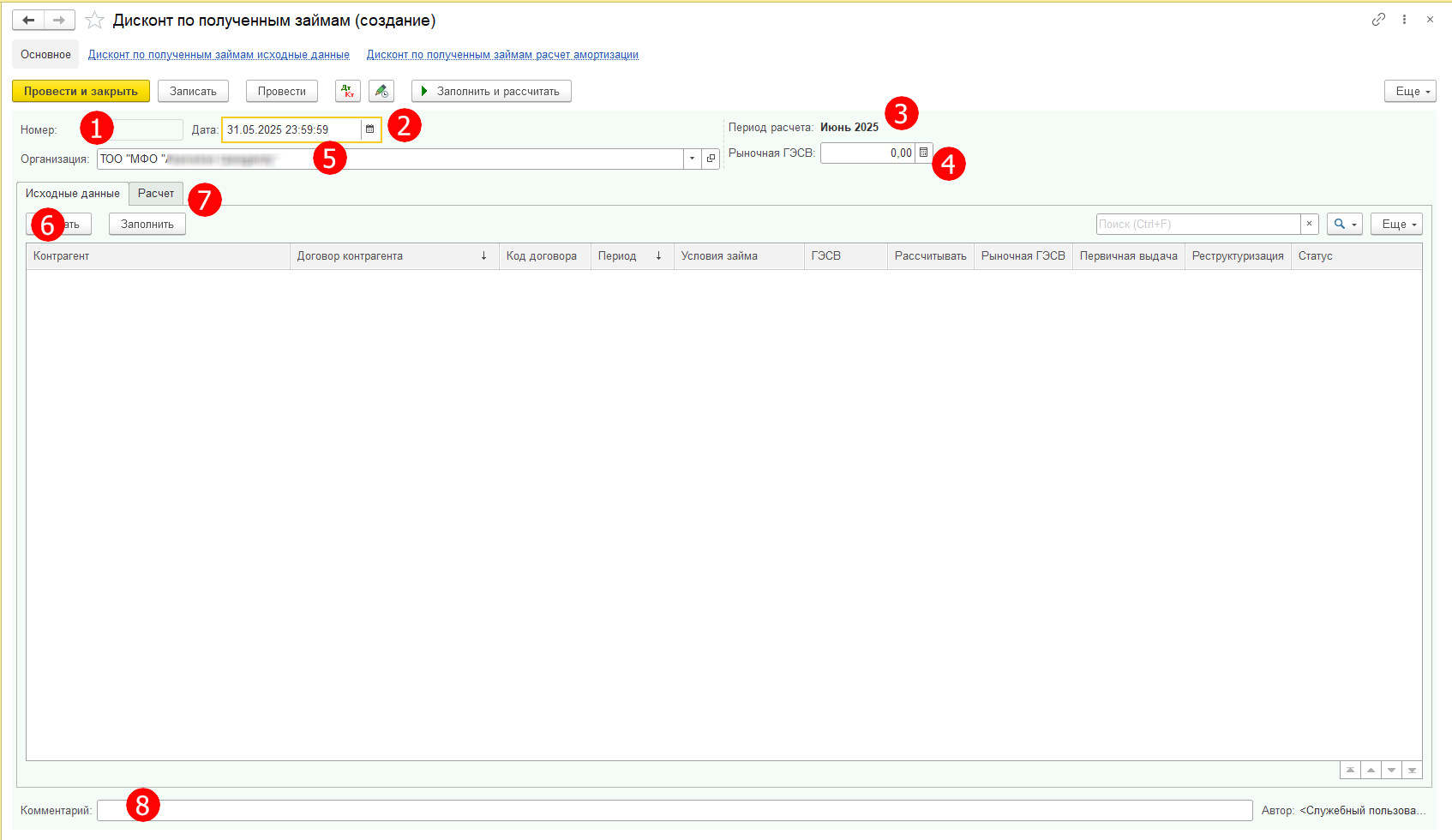

При нажатии на кнопку Создать открывается окно, которое содержит следующие поля:

- Номер - порядковый номер документа. Проставляется автоматически, не подлежит редактированию;

- Дата - дата формирования документа;

- Период расчета - месяц, за который производится расчет дисконта;

- Рыночная ГЭСВ - рыночная ставка Нац.банка для дисконтирования. При заполнении поля указанная ставка будет применена ко всем займам, которые будут заполнены во вкладке

Исходные данные. Если рыночная ставка у займов разная, то это поле необходимо оставить пустым.

При необходимости рыночную ставку можно изменить точечно (по конкретному договору) установив для этого договора другое значение рыночной ГЭСВ. - Организация/подразделение - название нашей организации/структурного подразделения;

- Исходные данные - вкладка содержит изменения в займах за текущий месяц;

- Расчет - вкладка содержит расчет дисконта по каждому займу;

- Комментарий - поле для комментария пользователя.

Дисконт рассчитывается один раз в месяц, в последний день месяца (даже если это выходной или праздничный день). Время документа устанавливаем 23:59:59

Проверяется заполнение полей «Организация», «Период расчета», «рыночная ГЭСВ».

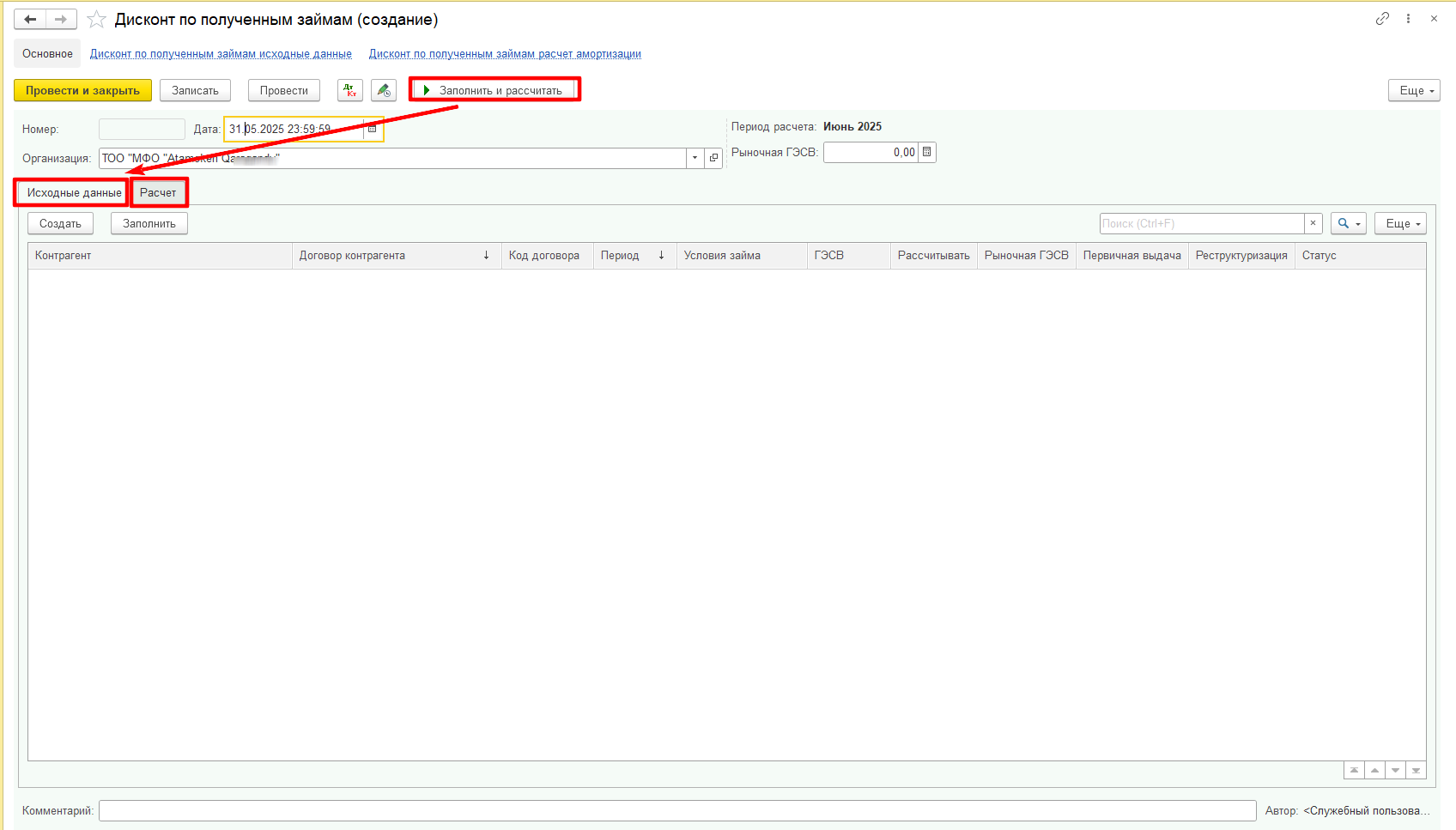

В заголовке формы кнопка Заполнить и рассчитать выполняет сразу заполнение обеих таблиц (Исходные данные и Расчет):

¶ Вкладка Исходные данные

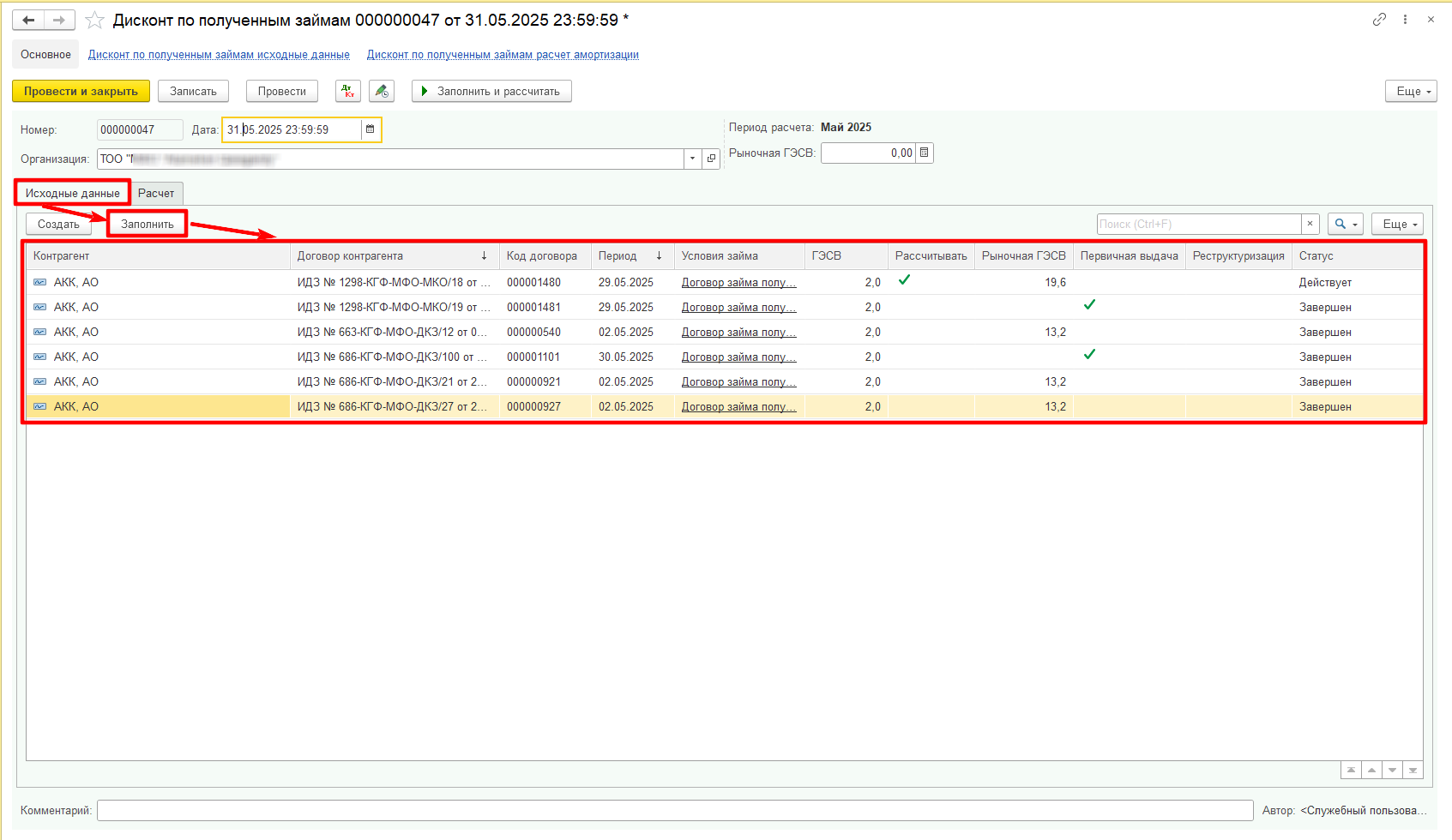

В исходных данных при нажатии на кнопку Заполнить – заполнятся все договоры займов, которые были проведены в этом месяце, а также созданные и проведенные дополнительные соглашения по займам. То есть в исходных данных мы должны увидеть новые полученные займы, частичные досрочные погашения, полные досрочные погашения, реструктуризации, пролонгации и др.

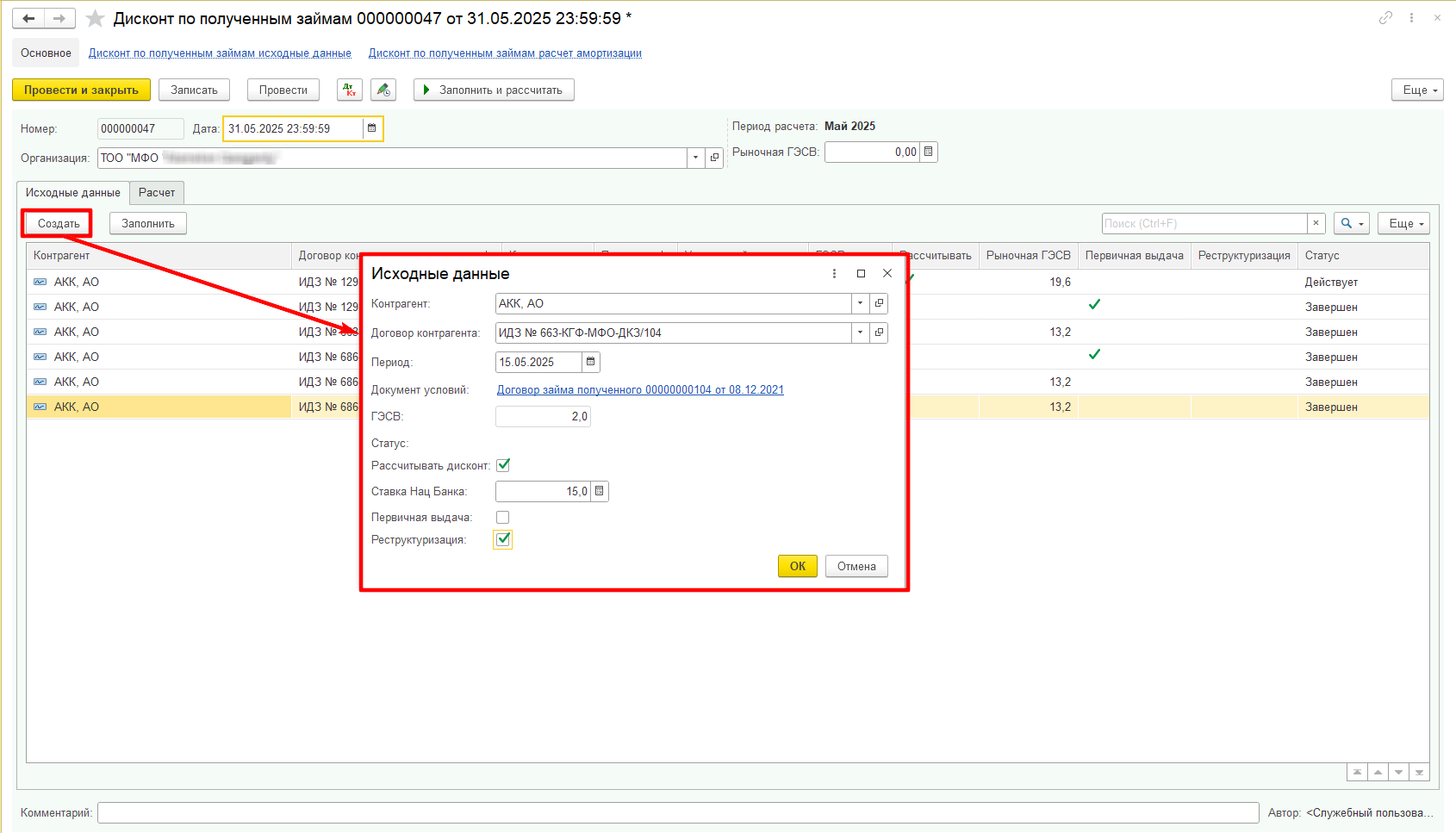

При необходимости можно добавить договор займа вручную. Для этого нажимаем на кнопку Создать и заполняем все параметры вручную:

Контрагент - наименование компании-кредитора (выбрать из справочника Контрагенты);

Договор контрагента - договор займа (выбрать из справочника Договоры контрагента);

Период - дата, с которой будет рассчитан дисконт и его амортизация.

Например, если в текущем месяце был получен новый займ, то в этом поле проставляется дата получения займа.

Если в месяц расчета дисконта была произведена реструктуризация займа, то в этом поле необходимо проставить дату реструктуризации.

Документ условий - проставится автоматически после заполнения вышеуказанных полей;

ГЭСВ - годовая эффективная ставка вознаграждения по договорпу займа, проставится автоматически из документа условий договора займа;

Статус - статус договора (Действует/Завершен), проставится автоматически. Если займ полностью погашен, то у договора должен быть статус «Завершен». Если договор действует – статус договора должен быть «Действует».

Рассчитывать дисконт - галочка для рассчета дисконта;

Рыночная ГЭСВ - рыночная ставка Нацбанка РК для расчета дисконта;

Первичная выдача - галочка проставляется для вновь выданных займов;

Реструктуризация - галочка проставляется если займ был реструктуризирован или по займу необходимо перерассчитать дисконт.

В случае реструктуризации/пролонгации займа выполняется дополнительное признание дисконта по новой рыночной ставке, т.е. сальдо по дисконту будет пересчитано.

Если поменялся график погашения – дисконт также будет пересчитан.

Если по имеющимся договорам займа необходимо отредактировать какие-то параметры, то для этого двойным щелчком левой кнопкой мыши нажать на нужной строке и в открывшейся форме заполнить нужные значения (например исправить рыночную ГЭСВ или др):

Важно! При перезаполнении исходных данных, введенные вручную значения будут перезаполнены!

После заполнения исходных данных Важно проверить рыночную ставку ГЭСВ по каждому займу:

по действующим займам обязательно должна стоять рыночная ставка ГЭСВ по каждому договору.

Если рыночной ставки по действующему договору не будет, то дисконт будет рассчитан некорректно.

На рисунке ниже видно, что по двум договорам, по которым была Реструктуризация не проставлена рыночная ГЭСВ, это значит, что дисконт будет рассчитан некорректно:

¶ Вкладка Расчет

Вкладка Расчет содержит сам расчет дисконта по каждому займу.

Если за период расчета в займе произошли изменения (напр. реструктуризация), в таблице расчета будет две или более строк на один займ.

Кнопка Рассчитать выполняет расчет дисконта и амортизации, при этом учитываются значения, введенные вручную на вкладке Исходные данные:

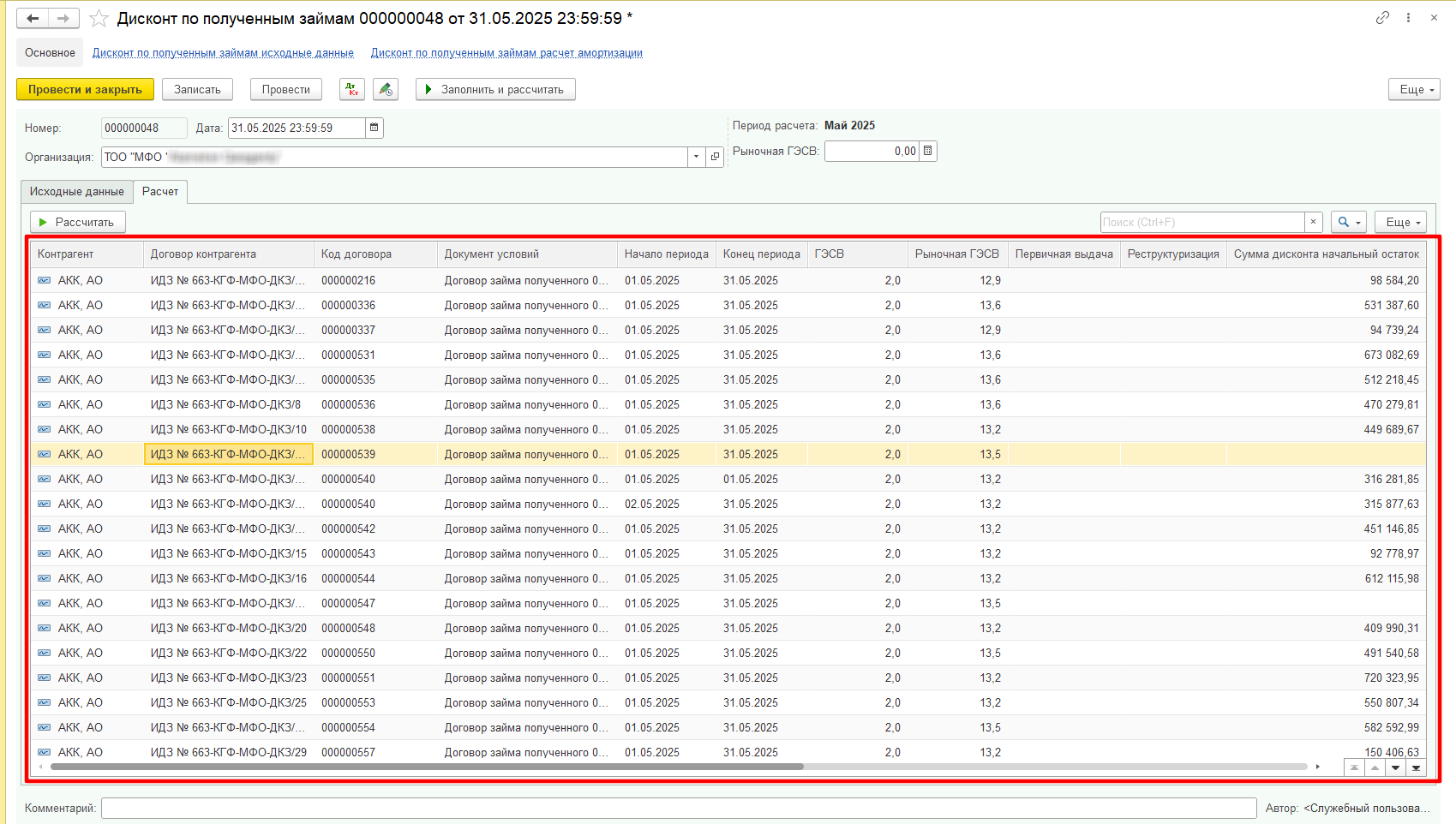

Таблица будет заполнена расчетами дисконта по каждому договору займа:

Контрагент - наименование кредитора;

Договор контрагента - договор займа;

Код договора - код договора займа;

Документ условий - условия договора займа, введенные в меню Казначейство - Договоры займов полученных;

Начало периода - дата, с которой будет рассчитан дисконт и его амортизация;

Конец периода - дата документа по расчету дисконта или дата завершения займа;

ГЭСВ - годовая эффективная ставка вознаграждения по договору займа;

Рыночная ГЭСВ - рыночная ставка Нацбанка РК для расчета дисконта;

Первичная выдача - галочка проставляется для вновь полученных займов;

Реструктуризация - галочка проставляется если займ был реструктуризирован или по займу необходимо было перерассчитать дисконт;

Сумма дисконта начальный остаток - сальдо дисконта на дату расчета дисконта;

Сумма признание - сумма признания дисконта;

Сумма до признание - сумма допризнания дисконта;

Сумма амортизации - сумма амортизации дисконта;

Сумма дисконта конечный остаток - конечное сальдо дисконта;

Дисконтированная стоимость будущих потоков - стоимость будущего потока платежей, исходя из различной стоимости денег, рассчитанная по рыночной ставке дисконтирования Нац.банка РК.

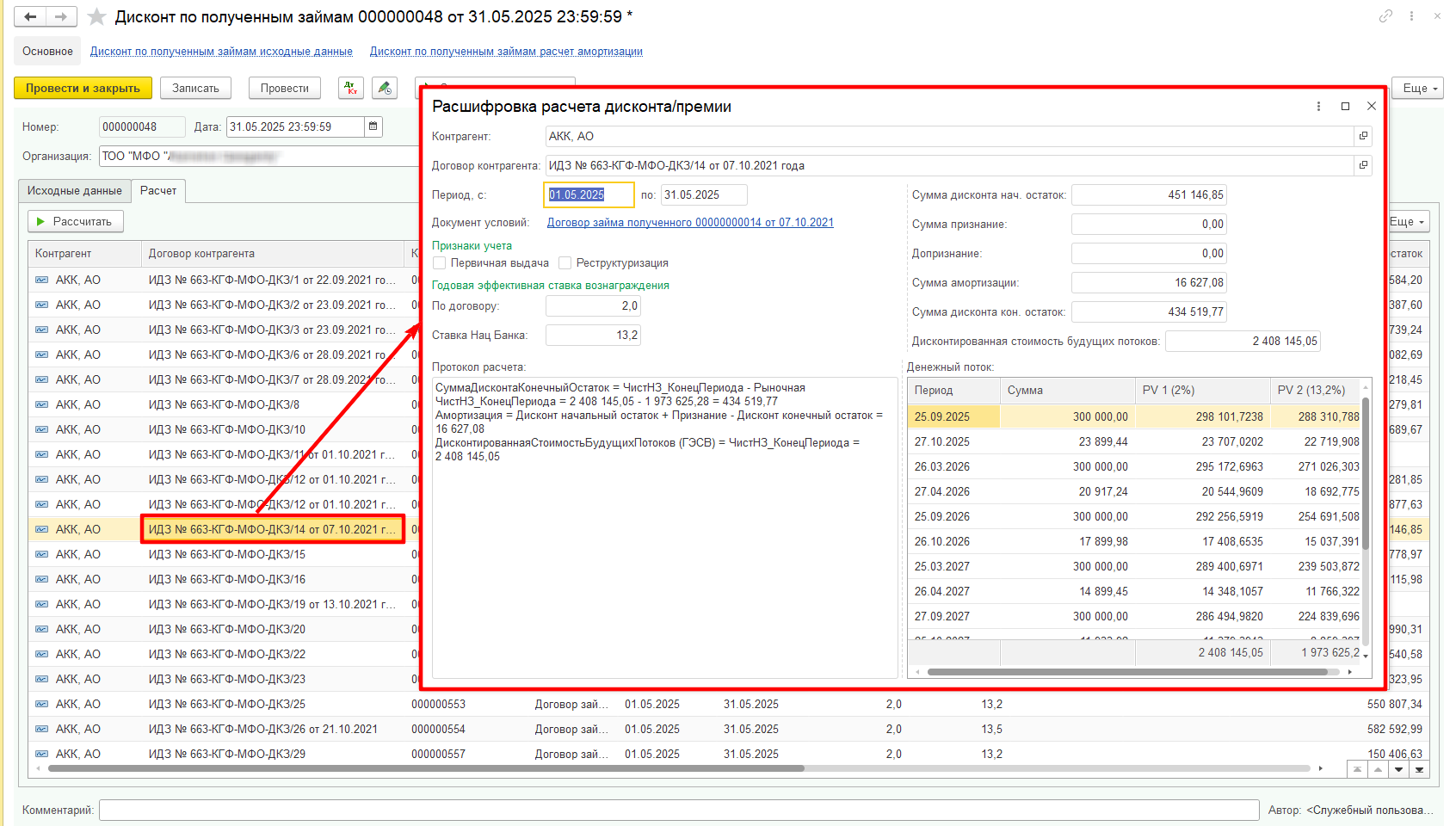

При нажатии на нужную нам строку (на нужный нам договора займа) в таблице Расчет открывается форма расшифровки, с детализацией расчета:

В открывшемся окне мы увидим:

- наименование кредитора, договор займа, период расчета дисконта, документ условий, ГЭСВ, рыночную ГЭСВ;

- суммы расчета дисконта (начальное сальдо дисконта, суммы признания и допризнания, сумма амортизации, конечное сальдо дисконта);

- протокол расчета дисконта. Формулы выглядят следующим образом:

СуммаДисконтаКонечныйОстаток = ЧистНЗ_КонецПериода - Рыночная ЧистНЗ_КонецПериода

Амортизация = Дисконт начальный остаток + Признание - Дисконт конечный остаток

ДисконтированнаяСтоимостьБудущихПотоков (ГЭСВ) = ЧистНЗ_КонецПериода - таблицу расчета денежных потоков с учетом временной стоимости денег (по ГЭСВ договора и по рыночной ставке Нац.банка).

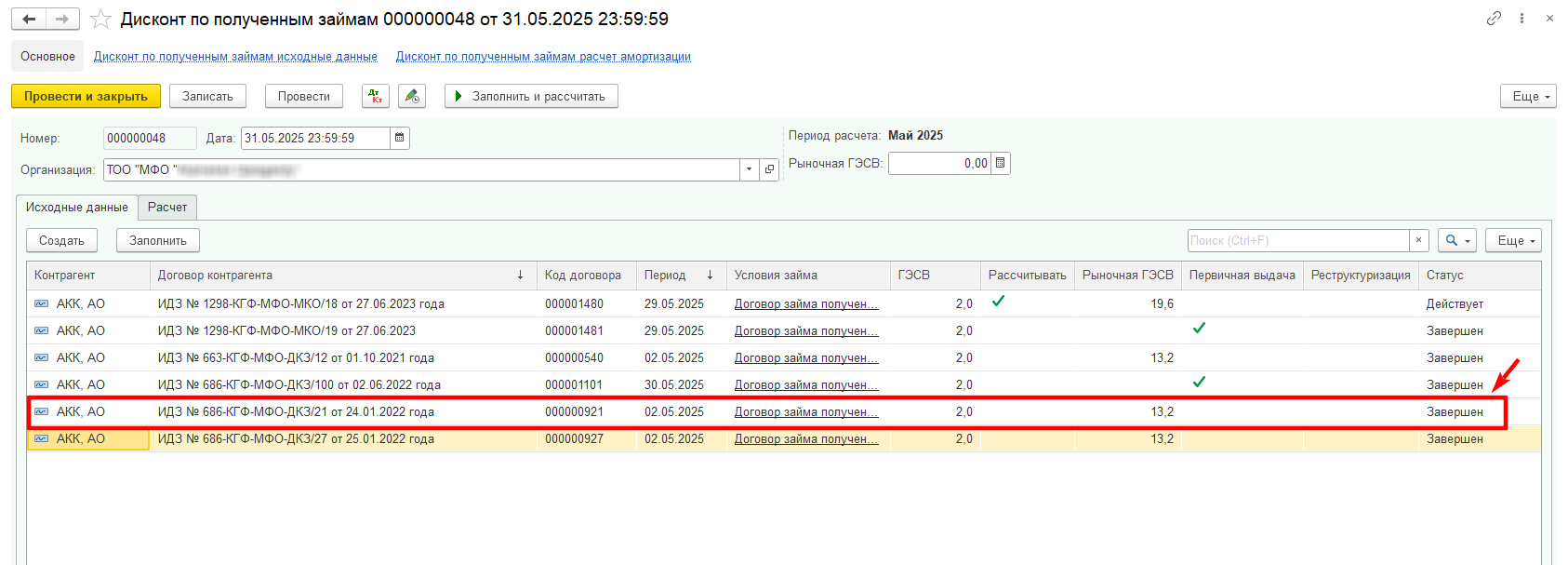

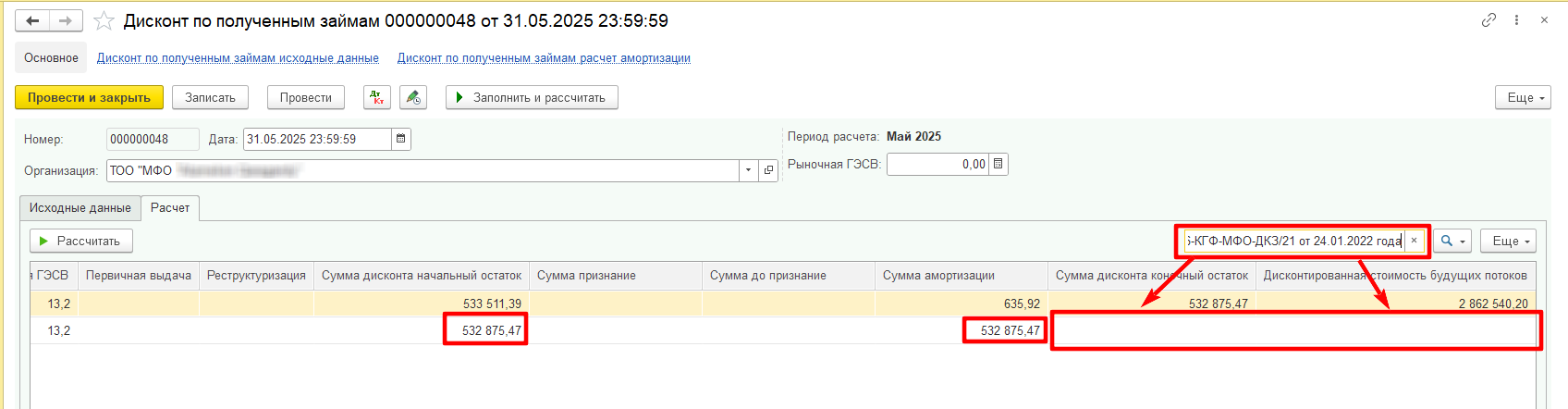

В случае, если займ полностью погашен (т.е. займ со статусом Завершен) – дисконт должен быть полностью самортизирован, т.е. сальдо по дисконту должно обнулиться.

Этот случай рассмотрим на примере:

- В журнале договоров создано доп.соглашение на досрочное погашение займа от 02.05.2025:

- На вкладке

Исходные данныестатус договора будет "Завершен":

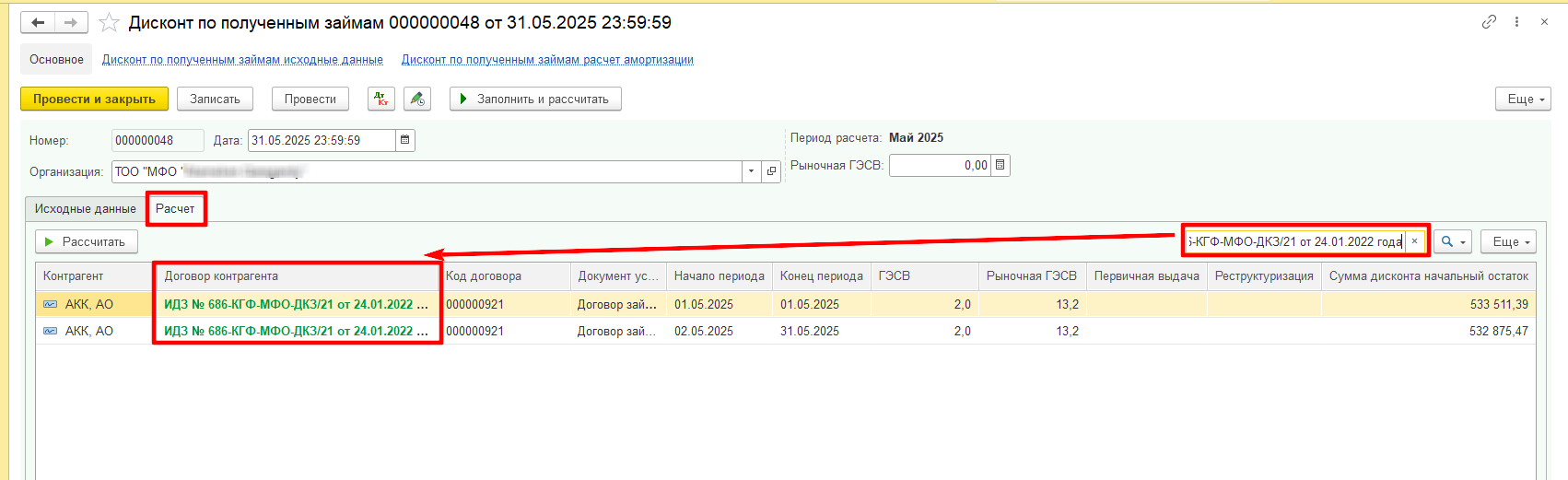

- На вкладке

Расчетмы увидим две строки по данному договору

Также мы увидим нулевое сальдо по сумме дисконта конечный остаток (дисконт должен обнулиться) и дисконтированная стоимость денежных потоков также будет равна нулю.

Сумма амортизации дисконта будет равна сумме дисконта начальный остаток:

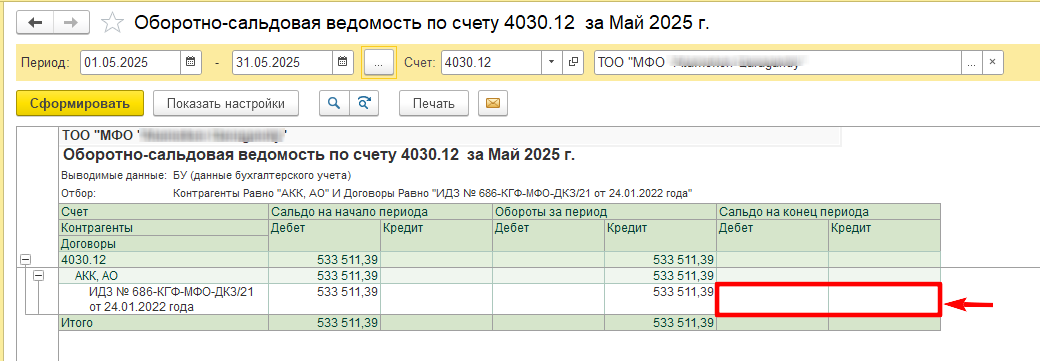

- В оборотно-сальдовой ведомости по счету учета дисконта мы также увидим нулевое сальдо по счету дисконта:

¶ Провизии по выданным займам

Провизии (резервы) – оценочный резерв под ожидаемые и имеющиеся кредитные убытки по микрокредитам, учитываемым по амортизированной стоимости и по справедливой стоимости через прочий совокупный доход.

Резерв по микрокредитам создается, когда существует объективное доказательство того, что кредитор не сможет вернуть все суммы к получению согласно первоначальным условиям выданных займов.

Порядок отнесения активов по предоставленным микрокредитам к сомнительным и безнадежным, а также порядок создания провизии (резервов) против них определяются Национальным Банком Республики Казахстан по согласованию с уполномоченным органом.

Кредитная организация (кредитор) формирует провизии согласно своей утвержденной методики на каждую отчетную дату.

Нормативно правовая база: правила_провизии_2026.pdf

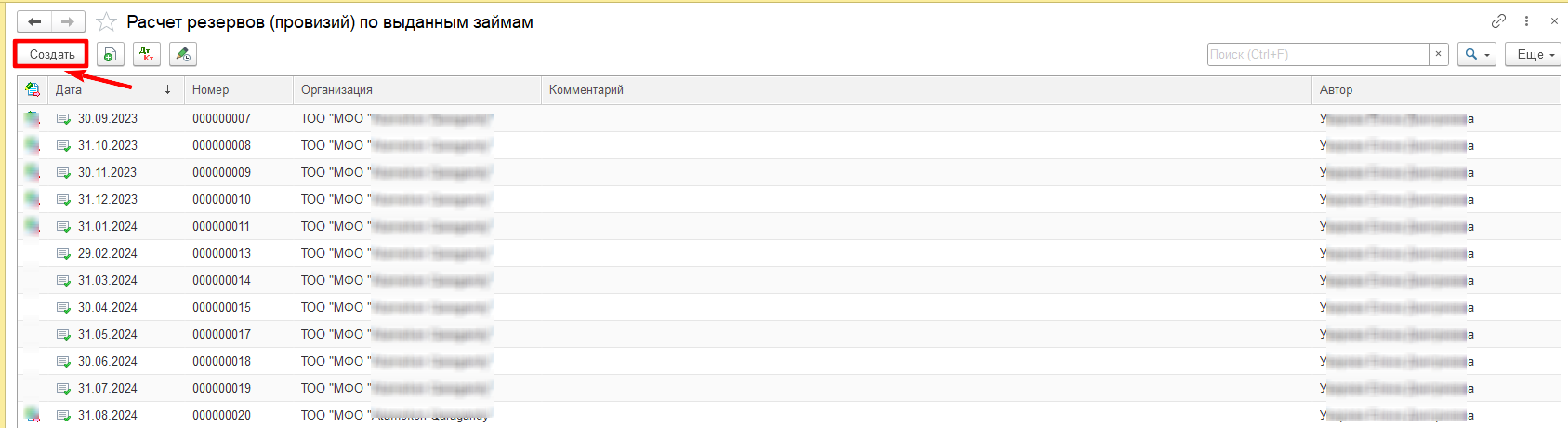

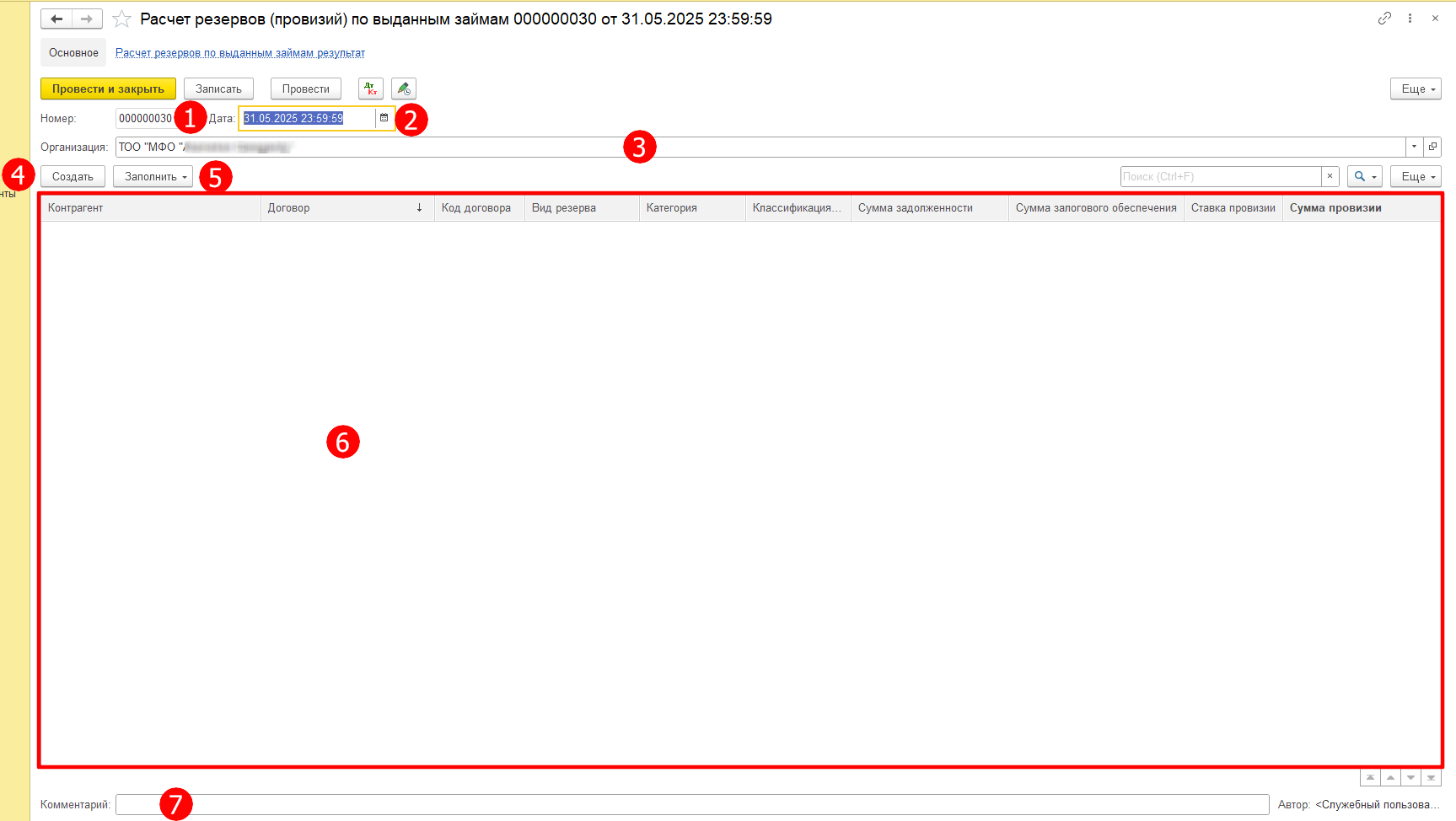

Для отражения сформированных провизий разработан документ – Расчет резервов (провизий) по выданным займам (меню Регламент и настройка - Резервы):

¶ Настройка параметров учета провизий

Перед отражением провизий в программе необходимо настроить счета учета.

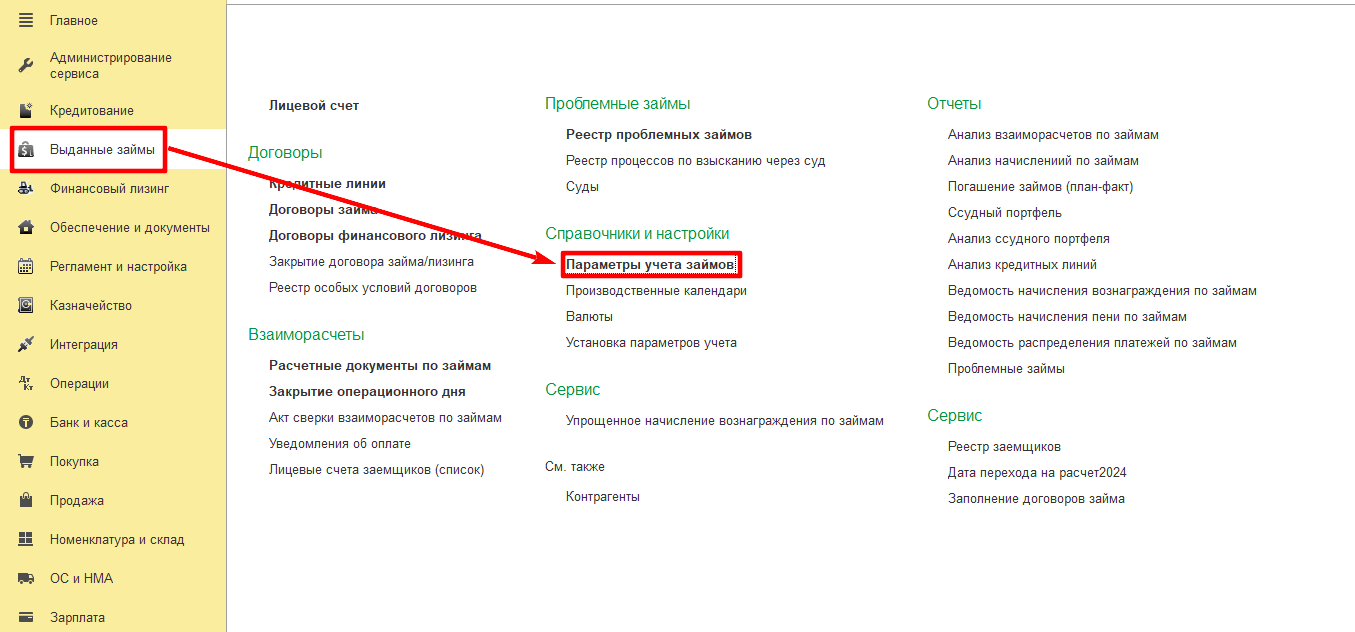

В меню Выданные займы - Справочники и настройки - Параметры учета займов:

В открывшемся окне Параметры учета выданных займов заходим на вкладку Счета учета провизий:

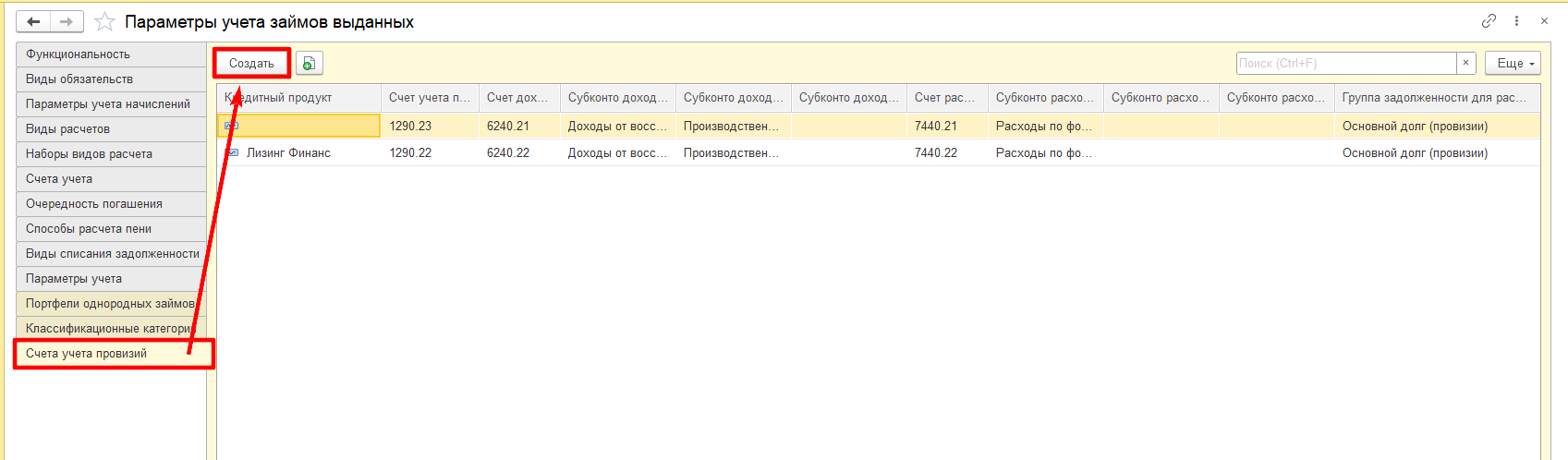

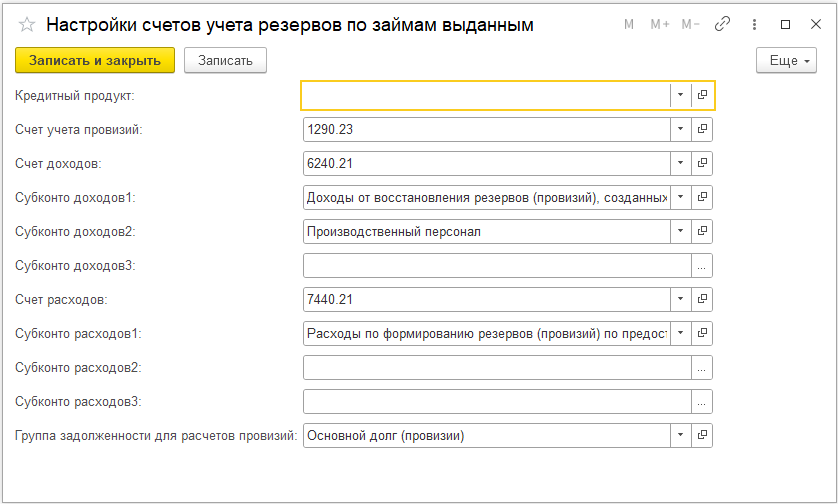

Создаем документ - Настройки счетов учета резервов по займам выданным (делается один раз перед началом начисления провизий)

На рисунке ниже указаны счета и субконто для образца:

Важно! У каждой организации счета учета и счета признания, а также субконто проставляются согласно учетной политики и действующего плана счетов.

¶ Форма документа

Для создания нового документа нажимаем на кнопку Создать:

Открывается документ, который содержит следующие поля:

- Номер - порядковый номер документа. Проставляется автоматически, не подлежит редактированию;

- Дата - дата формирования документа (всегда устанавливаем последний день месяца и время 23:59:59);

- Организация/подразделение - название нашей организации/структурного подразделения;

- Создать - кнопка для ручного заполнения информции по провизиям;

- Заполнить - кнопка для загрузки данных по провизиям из файла Excel.

- Основной блок информации - описан ниже;

- Комментарий - произвольный комментарий пользователя.

Основной блок информации содержит следующие поля:

- Контрагент - наименование заемщика;

- Договор - наименование договора займа;

- Код договора - код договора займа в системе;

- Вид резерва - проставляется "займы выданные";

- Категория - категория займа (стандартный, 1-категория, 2 категория и т.д.)

- Классификация - классификация займа (однородный, неоднородный);

- Сумма задолженности - остаток задолженности заемщика, без учета предоплаты;

- Сумма залогового обеспечения - залоговая стоимость обеспечения по займу;

- Ставка провизии - процентная ставка для начисления провизии;

- Сумма провизии - конечное сальдо провизии по заемщику на отчетную дату.

¶ Подготовка данных

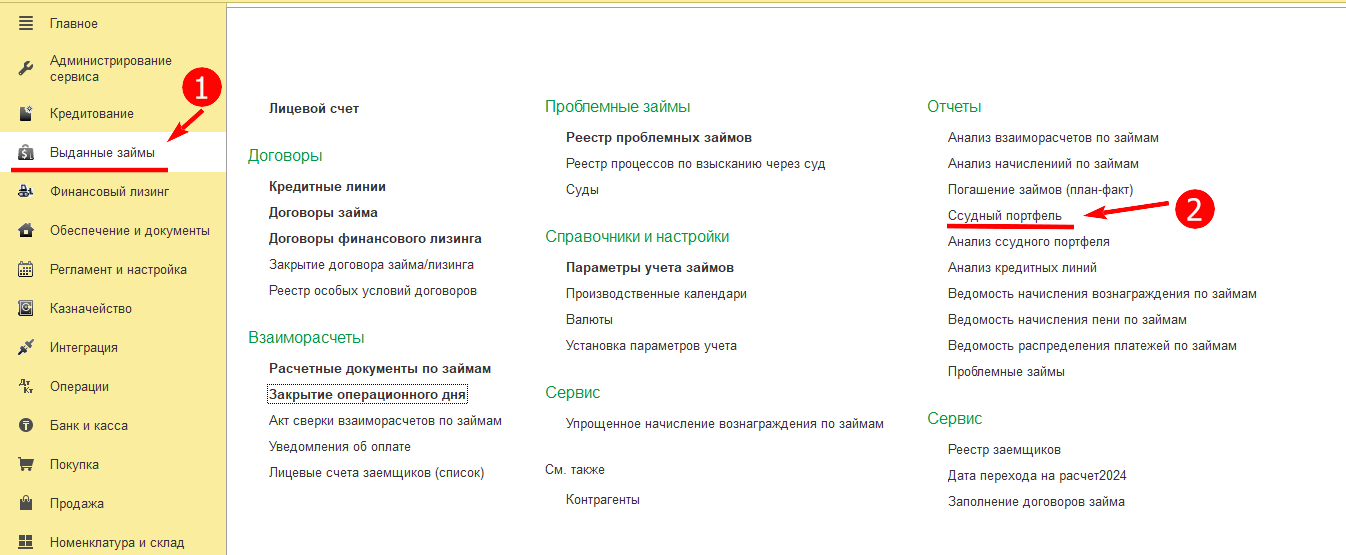

Для отражения провизий необходимо подготовить таблицу Excel с требуемыми данными.

- Для этого необходимо зайти в меню

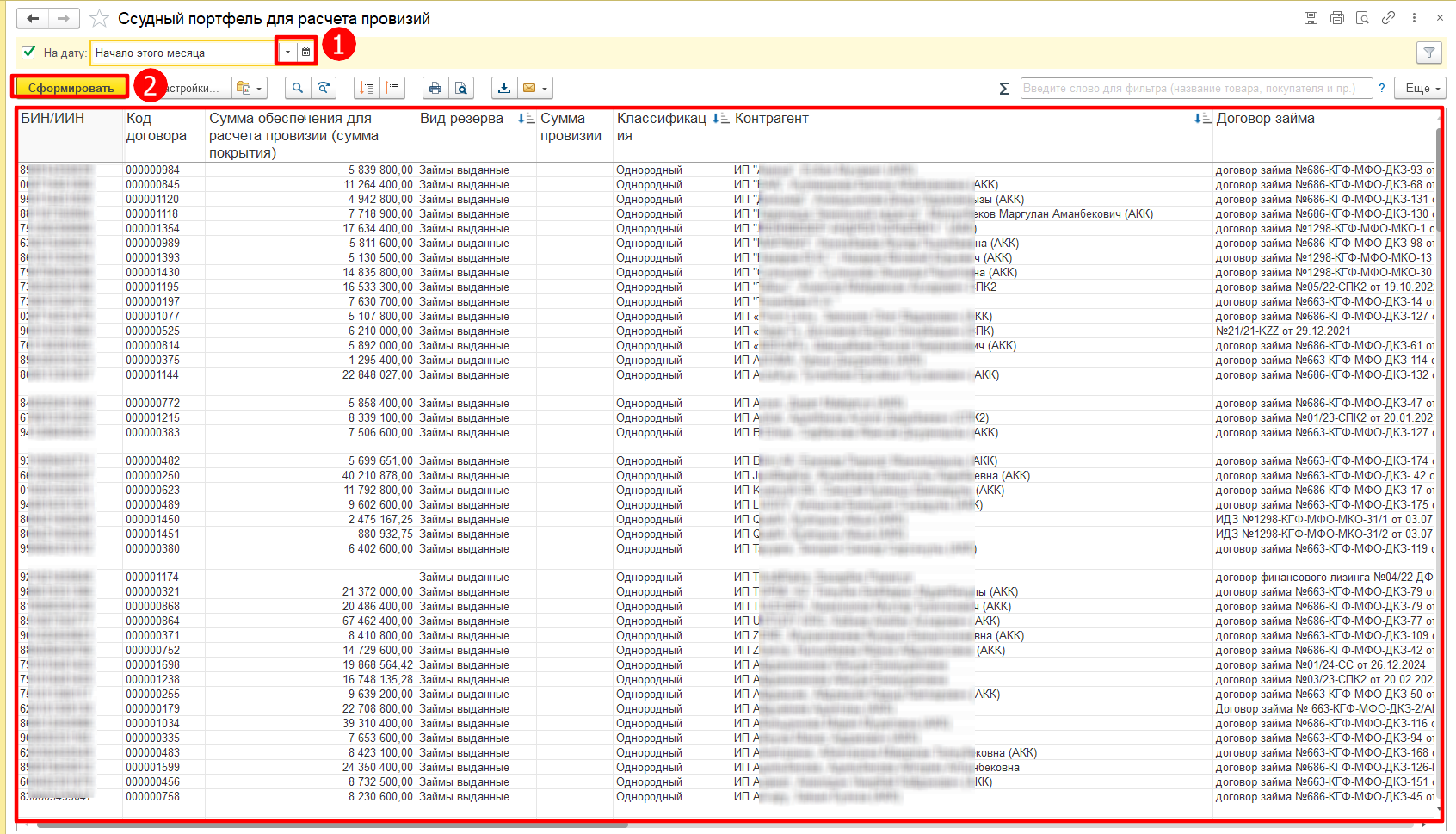

Выданные займы-Отчеты-Ссудный портфель, как на рисунке ниже:

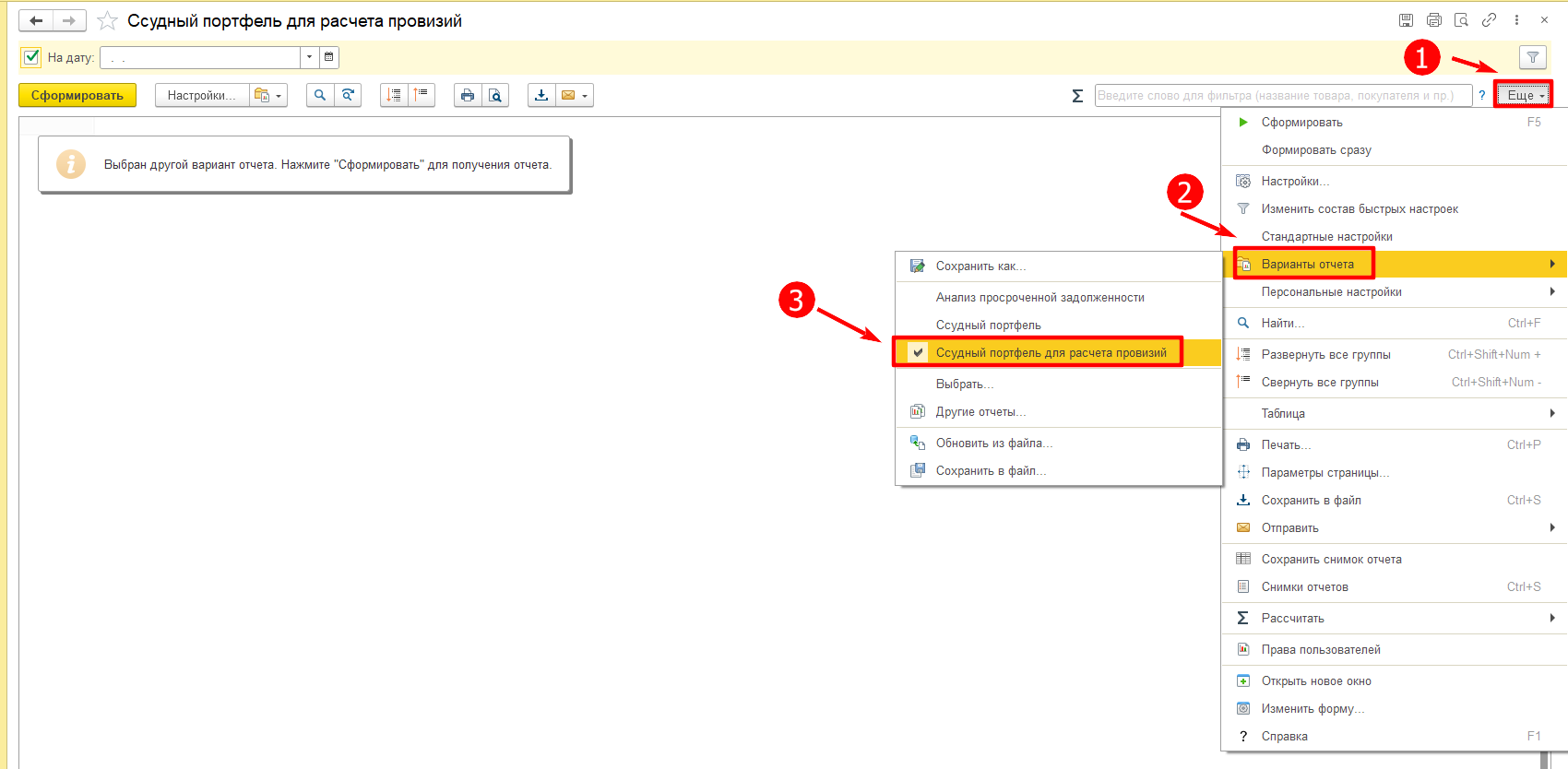

- Нажимаем на кнопку

Еще-Варианты отчета-Ссудный портфель для расчета провизий, как на рисунке ниже:

3. Устанавливаем нужную дату и формируем отчет - Ссудный портфель для расчета провизий, как показано на рисунке ниже:

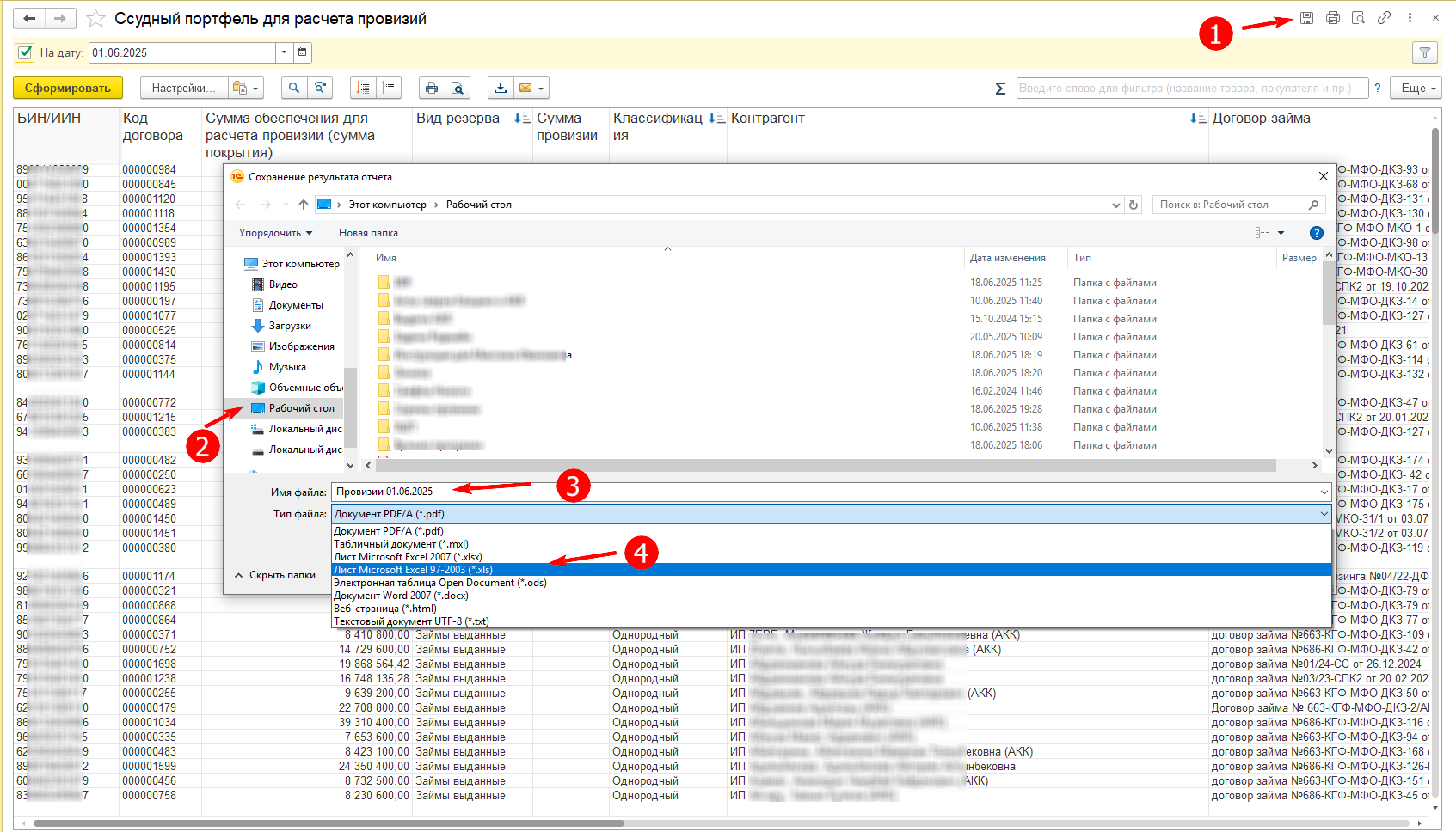

- Сохраняем отчет в формате Excel, как на рисунке ниже (место для сохранения файла и его имя выбираем самостоятельно):

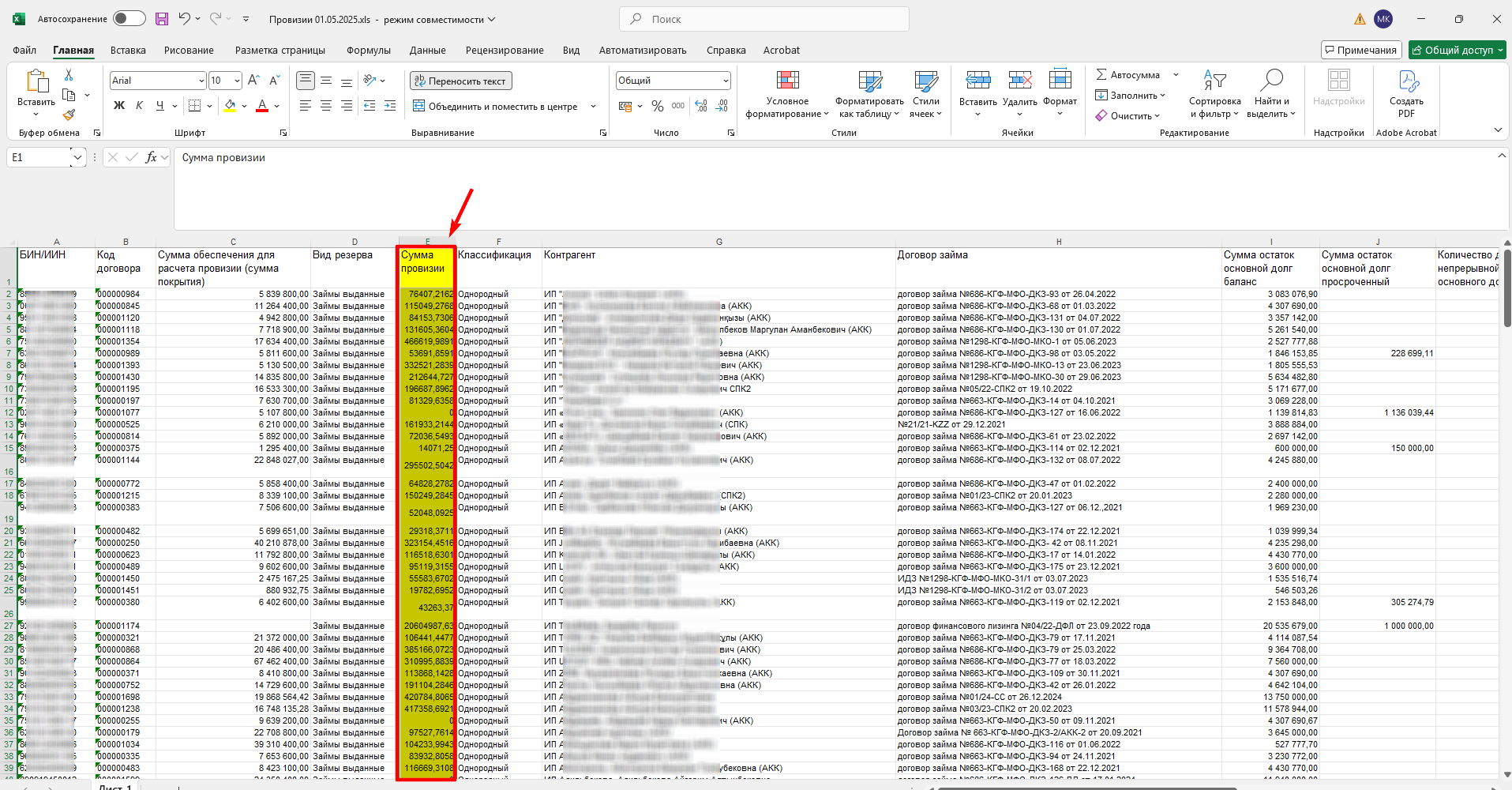

- Открываем сохраненный файл. В нем необходимо заполнить столбец "Сумма провизии".

В столбце "Сумма провизии" должно быть заполнено КОНЕЧНОЕ сальдо по провизиям, которое должно быть у заемщика на конец месяца, т.е. нужно отразить САЛЬДО провизий на нужную дату.

Важно! Расчет провизий осуществляется у каждой кредитной организации-кредитора индивидуально, по утвержденной методике. Расчет провизий осуществляет ответственный сотрудник. В программе 1с происходит отражение уже рассчитанных провизий.

- Для подгрузки данных в 1с понадобятся данные в столбцах БИН/ИИН, Код договора, Сумма обеспечения, Вид резерва, Сумма провизии.

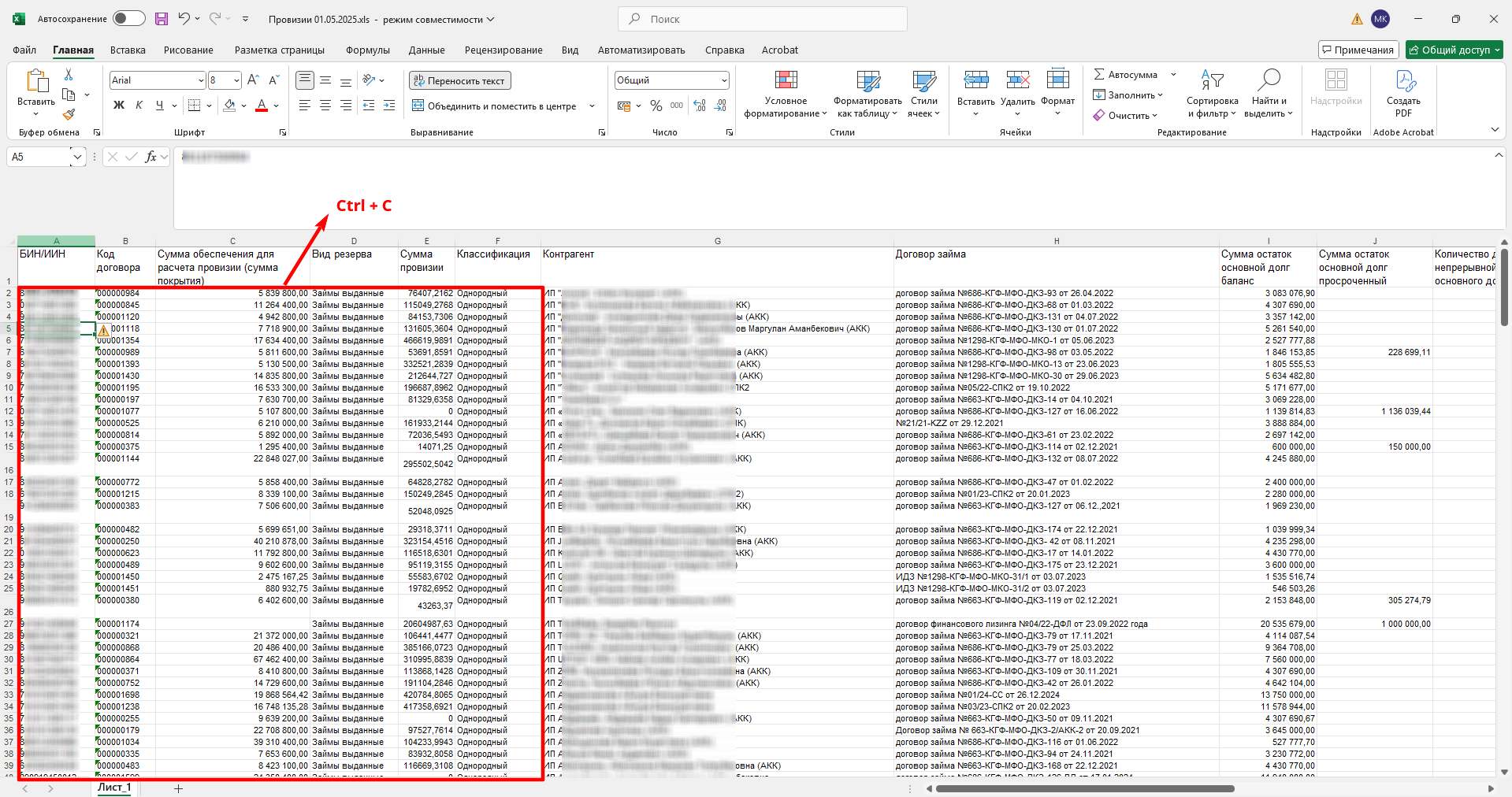

Выделяем информацию в этих столбцах (не захватывая названия столбцов), копируем ее в буфер обмена компьютера, нажав на клавиатуреCtrl+Cили правой кнопкой мышиКопировать:

¶ Отражение провизий

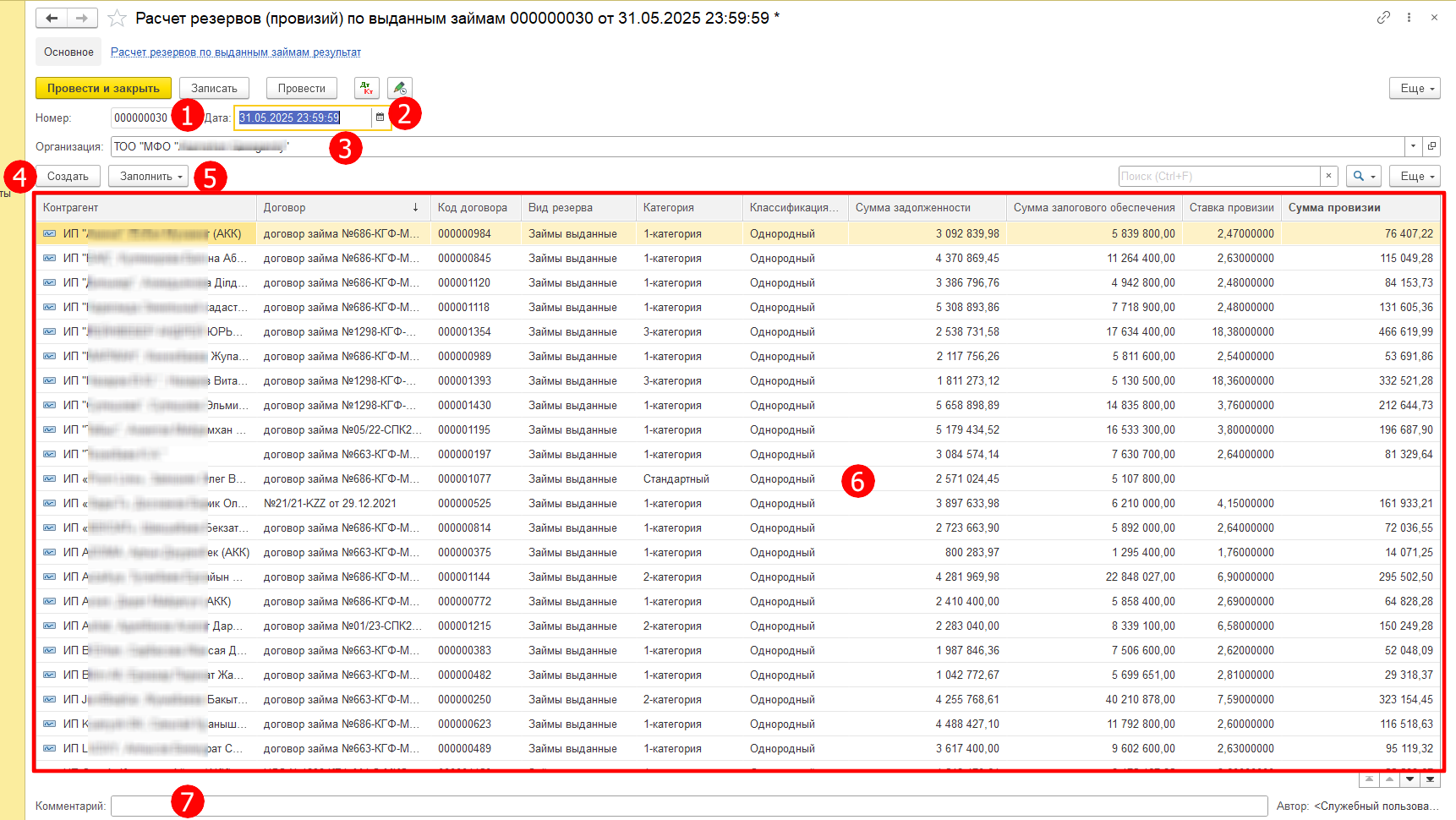

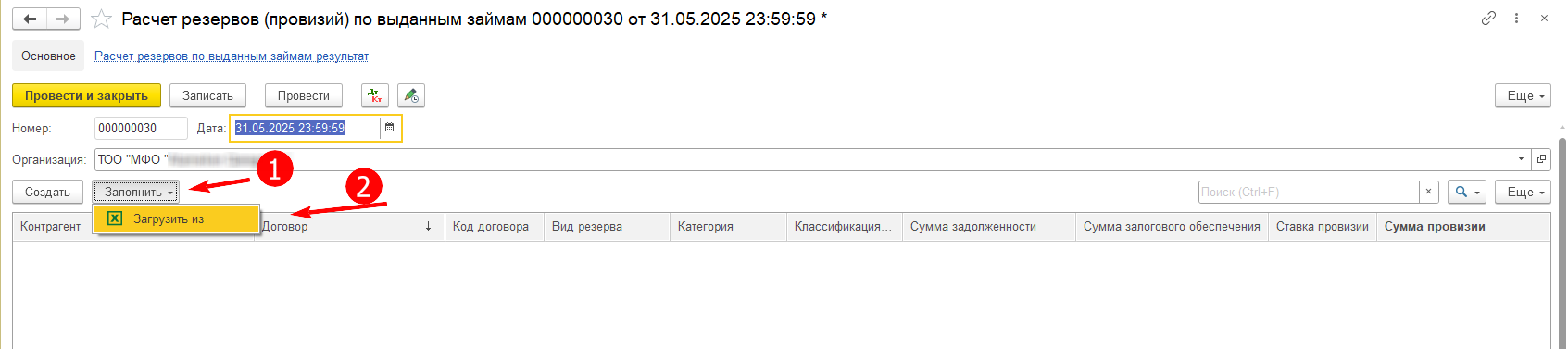

Открываем документ **Расчет резервов (провизий) по выданным займам. Проставляем дату и наименование организации.

Нажимаем Заполнить - Загрузить из, как на рисунке ниже:

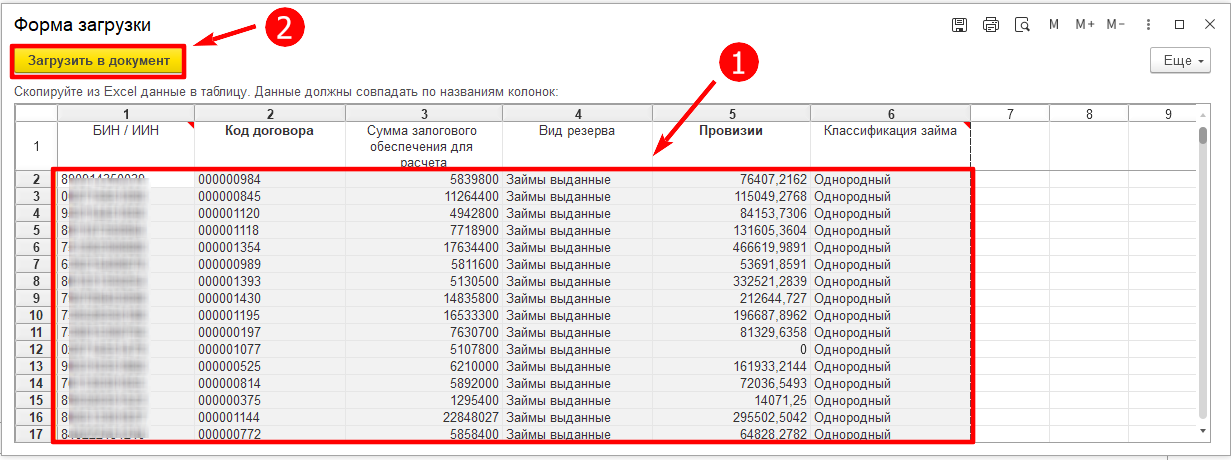

В открывшуюся форму загрузки вставляем информацию, скопированную из таблицы Excel, подготовленную и скопированную ранее, подробнее описано здесь.

Нажимаем Загрузить в документ:

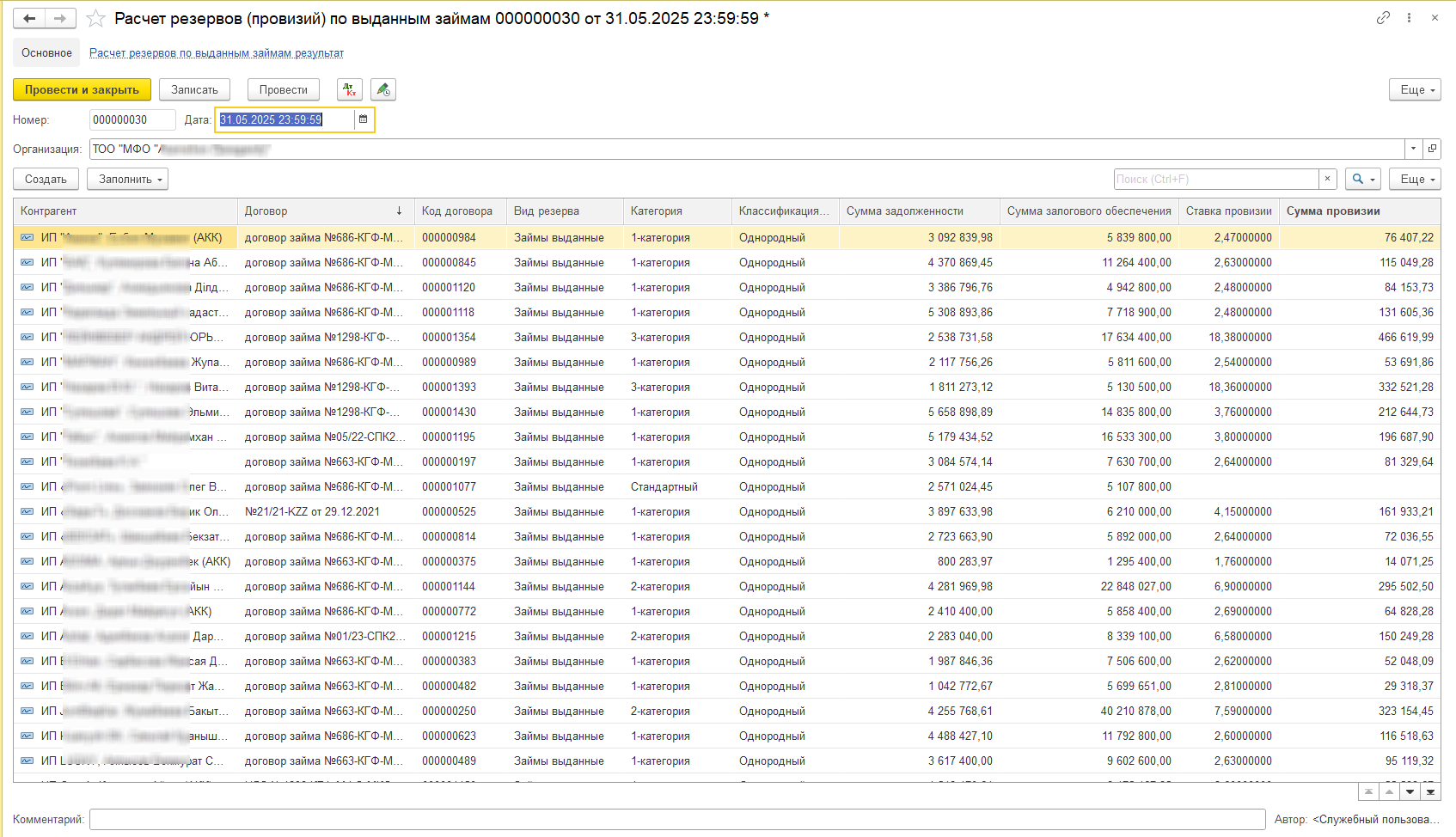

В документе появится загруженная информация:

Проверяем документ и проводим его.

Система сама рассчитает сумму провизий, которую необходимо доначислить или списать (для того, чтобы прийти к указанному конечному сальдо).

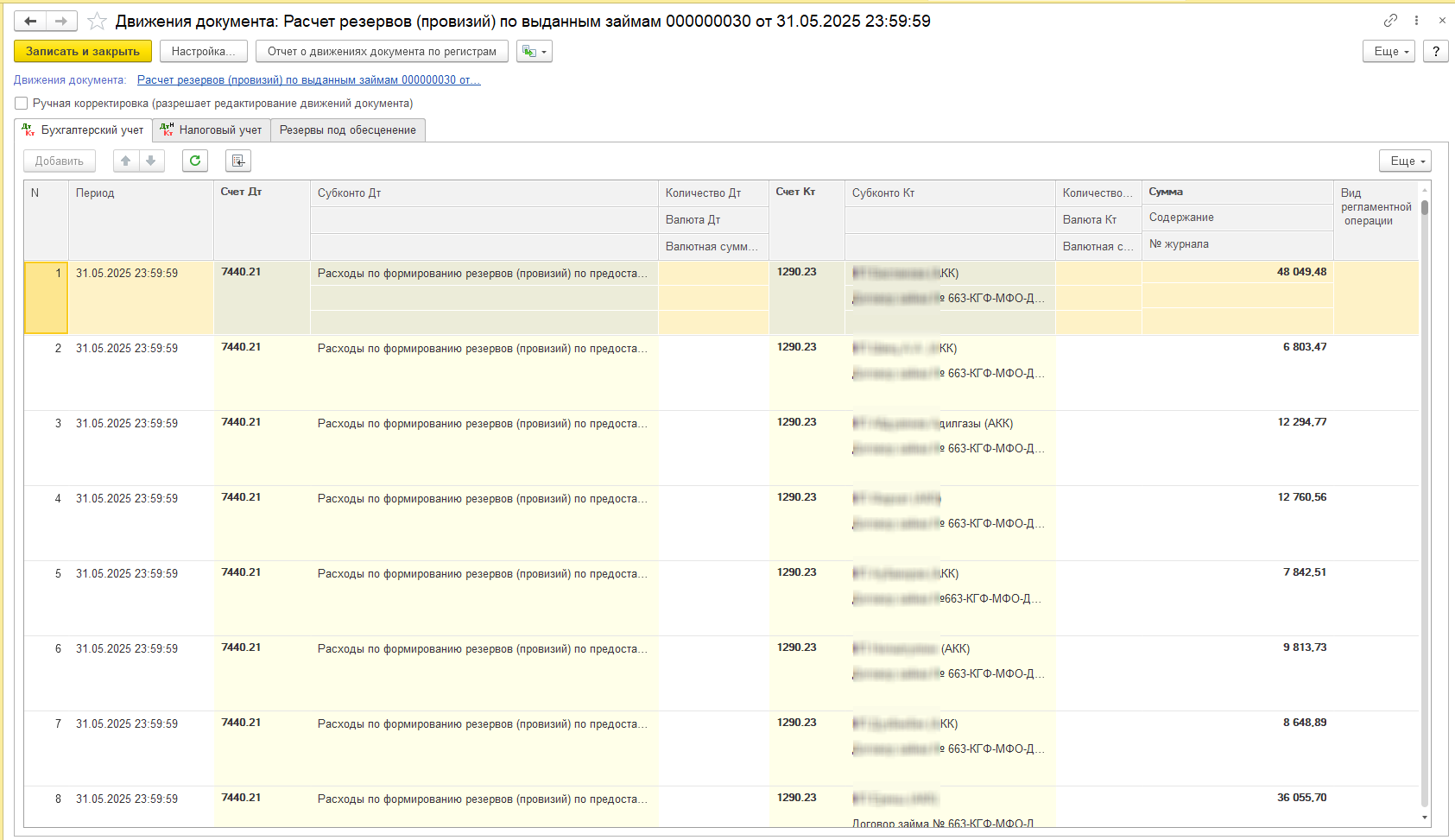

После проведения документа сформируются проводки:

-при создании/доначислении резервов (провизий):

Дт «СчетРасходов» Кт «СчетУчетаПровизий»

- при сторнировании/восстановлении сформированных резервов (провизий):

Дт «СчетУчетаПровизий» Кт «СчетДоходов»

Сальдо начальное/конечное, а также обороты можно проверить по ОСВ - по счету учета провизий: