¶ Введение

В этом разделе описан алгоритм расчета графика расчетов в договорах займов выданных и договорах финансового лизинга. Раздел рекомендуется к изучению кредитным администраторам и специалистам технической поддержки.

Примечание. В данном разделе под термином "Договор займа" подразумеваются документы "Договор займа" и "Договор финансового лизинга" в равной степени.

¶ Внешний вид графика расчетов

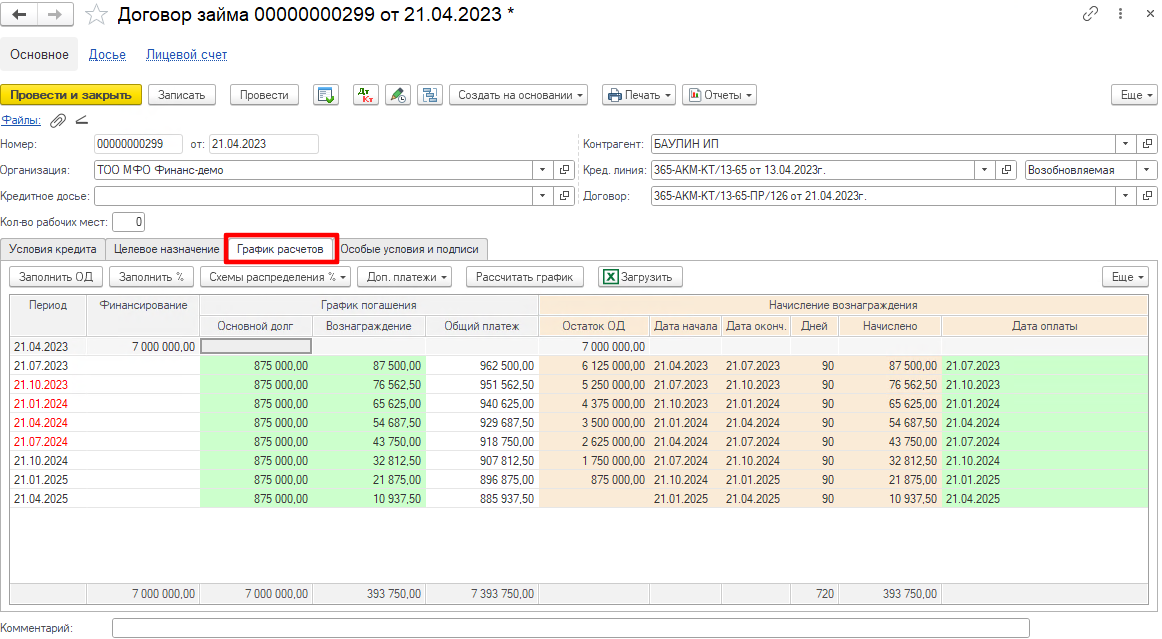

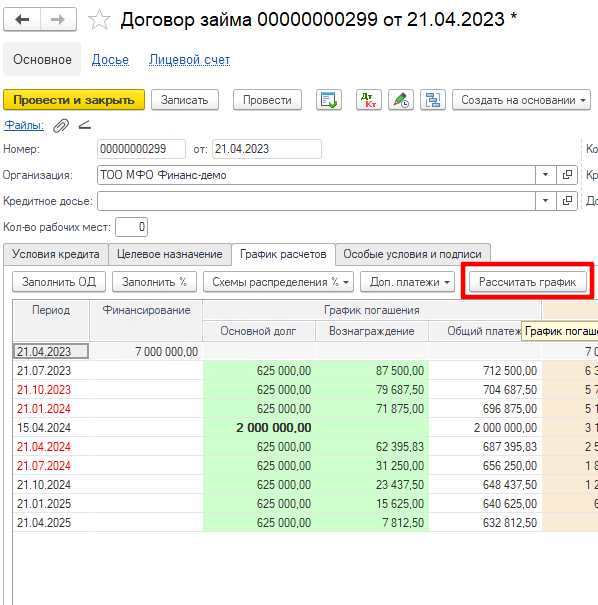

График расчетов является неотъемлемой частью договора займа и состоит из двух частей: график погашения и график начисления вознаграждения, объединенных в одну таблицу.

График погашения описывает даты и суммы погашения основного долга, вознаграждения и прочих обязательств. Может редактироваться пользователем (зеленые клетки). Значения, измененные или добавленные пользователем, называются фиксированными и никогда не пересчитываются. В графике расчетов они выделяются жирным шрифтом.

Столбцы графика погашения:

- Период - дата плановой или фактической операции. Красным цветом выделены даты, выпадающие на выходной день. Если в один день несколько операций, дополнительно отображается порядковый номер операции;

- Финансирование - сумма увеличения основного долга. Для договоров займа это сумма выдачи, для договоров фин. лизинга - сумма передачи, оплаты поставщику или сумма доп. расходов;

- Группа колонок «График погашения»:

- Основной долг - сумма погашения основного долга;

- Вознаграждение - сумма погашения вознаграждения;

- Вознаграждение субсидируемое - для субсидируемых договоров, сумма субсидии по вознаграждению. Рассчитывается в графике субсидирования и переносится в график расчетов без изменения. Не редактируется;

- Вознаграждение остаток - сумма остатка вознаграждения, после погашения. Отображается только для технических специалистов. Заполняется автоматически при расчете графика; может быть больше нуля для режима расчета графика по месяцам и при наличии рассроченного вознаграждения. Не редактируется;

- Вознаграждение итого - общая сумма погашения всех видов вознаграждения. Не редактируется;

- Прочие обязательства - при наличии в графике прочих обязательств, например рассрочки комиссии, для каждого обязательства добавляется новая колонка. Клетки зеленого цвета можно редактировать;

- Итого - общая сумма погашения. Рассчитывается как основной долг + вознаграждение + прочие обязательства.

График начисления вознаграждения находится справа от графика погашения и показывает рассчитанные значения начисленного вознаграждения. Эта часть графика не редактируется, кроме колонки «Дата оплаты». Погашение вознаграждения рассчитывается на основе графика начисления.

Столбцы графика начисления вознаграждения:

- Остаток основного долга - сумма остатка основного долга. Рассчитывается как сумма остатка с предыдущей строки + финансирование - погашение основного долга;

- Дата начала - начало периода расчета. Всегда совпадает с датой окончания в предыдущей строке;

- Дата окончания - конец периода расчета. Всегда совпадает с колонкой Период;

- Дней - количество дней за период (Дата окончания - Дата начала). Рассчитывается с учетом способа расчета вознаграждения (360/30, 365/факт и т.д. Аннуитет приравнивается к 360/30);

- Начислено - сумма начисления вознаграждения за период. Рассчитывается по формуле: Остаток основного долга из предыдущей строки * Дней / Дней в году * Ставка вознаграждения.

- Сумма корректировки - колонка включается только в режиме ручного ввода графика (см. ниже). В этом режиме, система «подгоняет» начисление вознаграждения под введенный пользователем график погашения. Наличие в этой колонке значительных сумм (более 5 тенге, особенно отрицательных!) говорит об ошибке в графике, введенном пользователем. Суммы корректировки начисляются в соответствующие даты в начале дня;

- Дата оплаты - дата оплаты начисленного вознаграждения. По умолчанию система заполняет ближайшую следующую дату. При расчете графика суммы начисления группируются по датам оплаты и попадают в столбец «Погашение вознаграждения». Если дата исправлена пользователем, она выделяется жирным шрифтом.

Если график расчетов загружен из внешней системы, например при вводе начальных данных или при загрузке графика из Excel, устанавливается режим ручного ввода графика расчетов. При этом, все значения отмечаются как фиксированные и ни одна цифра в графике погашения не рассчитывается автоматически. Начисление вознаграждения по такому графику будет подгоняться под суммы погашения, согласно значениям из колонки «Сумма корректировки». Подробнее см в разделе Загрузка графика из внешних источников

В дополнительных соглашениях, предшествующая дате доп. соглашения часть графика выделяется серым цветом и не редактируется.

При наличии корректировочных операций по договору, например, при реструктуризации займа, в некоторых строках может быть заполнено более одной строки за одну дату. В поле «Период» добавляется номер строки.

¶ Порядок заполнения графика расчетов

Перед заполнением графика, необходимо заполнить ряд параметров на вкладке «Условия займа»:

- Сумма договора. Для договора займа это сумма выдачи. Если создается доп. соглашение по довыдаче, сумма довыдачи заполняется на вкладке «Доп соглашение». Для договора финансового лизинга необходимо заполнить также таблицу «Финансирование» на вкладке «Спецификация и финансирование»;

- Период действия договора. В случае доп соглашения на пролонгацию также необходимо заполнить поле «Дата пролонгации» на вкладке «Доп соглашение»;

- Ставка вознаграждения. Первоначальная ставка вознаграждения. Если в течение срока действия договора ставка меняется, дополнительные ставки задаются при расчете графика погашения вознаграждения;

- Способ расчет вознаграждения. Задает основное параметры расчета вознаграждения: способ определения остатка основного долга, расчет дней начисления и порядок расчета. Подробнее см. описание справочника «Способы расчета вознаграждения»;

- Сдвиг погашения на рабочие дни. Режим переноса погашения при выпадении на выходной день. Выбирается одно из значений:

- Не сдвигать. При выпадении даты погашения на выходной день сдвиг не производится ни в графике расчетов, ни при фактическом погашении. В конце дня, даже если это выходной день, может быть вынесено на просрочку.

- Сдвигать на предыдущий рабочий день. При выпадении даты погашения на выходной день, дата в графике будет сдвинута на предыдущий рабочий день (например, на пятницу). Если при фактическом погашении пятница окажется выходным днем (в случае переноса праздников по приказу Правительства РК), заемщику необходимо погасить сумму заранее, иначе образуется просрочка.

- Погашать платежи в рабочие дни. При расчете графика сдвиг погашения не производится и сумма вознаграждения фиксируется в графике. При фактическом погашении, система будет ожидать оплату на следующий рабочий день (понедельник). Вознаграждение за выходные дни будет начисляться на уменьшенный основной долг, как будто он погашен в срок.

- Сдвигать на следующий рабочий день. По действию аналогичен предыдущему режиму, но даты оплаты сдвигаются и по факту и в графике расчетов. Вознаграждение за выходные дни будет начисляться на полную сумму основного долга (больше чем в режиме погашения в рабочие дни).

Заполнение графика расчетов состоит из трех последовательных шагов:

- Расчет графика погашения основного долга, кнопка

Заполнить ОД; - Расчет графика погашения вознаграждения, кнопка

Заполнить %; - Распределение погашения вознаграждения и расчет прочих обязательств, кнопка

Доп. платежи.

Для полного расчета графика необходимо выполнить как минимум расчет основного долга и вознаграждения.

¶ Вспомогательные таблицы для расчета графика

При расчете графика в дополнительных соглашениях, могут использоваться дополнительные таблицы:

- Досрочное погашение. Таблица описывает порядок досрочного погашения обязательств, включая основной долг, вознаграждение и прочие обязательства. Заполняется на вкладке «Доп соглашение». Может быть заполнена практически для любого вида дополнительного погашения. Таблица досрочного погашения переходит в график расчетов датой доп. соглашения.

- Корректировки. Корректировки чаще всего делаются при реструктуризации задолженности по договору займа и производятся с помощью различных документов, например, «Начисление обязательств по займу», «Корректировка взаиморасчетов по займу» и другие. Так как данные корректировки должны быть учтены при расчете графика, они попадают сначала в эту таблицу, затем в график расчетов. Таблица заполняется на вкладке «Доп соглашение». При переносе в график расчетов, корректировки основного долга попадают в колонки «Финансирование» и «Погашение основного долга», корректировки вознаграждения - в колонки «Начислено» и «Погашение вознаграждения» соответственно. Для прочих обязательств данные по корректировкам в график расчетов переходят только при сторнировании оплаты или вынесения на просрочку (оборот по кредиту).

- Финансирование. Данная таблица применяется только в договорах финансового лизинга. Структура увеличения основного долга по договору может быть весьма сложна, например, при частичной передаче, поэтому плановые и/или фактические суммы основного долга из учёта помещаются в эту таблицу.

До передачи предметов лизинга, в таблицу заполняются плановые даты и суммы передачи, из таблицы «Спецификация».

После передачи предметов лизинга, а также при оплате поставщикам предметов лизинга, таблица заполняется из фактических взаиморасчетов по договору.

Также в таблицу добавляется строка с указанием даты и суммы авансового платежа из вкладки «Основные условия».

При расчете графика, колонки «Финансирование» и «Погашение основного долга» заполняются из этой таблицы.

¶ Расчет погашения основного долга

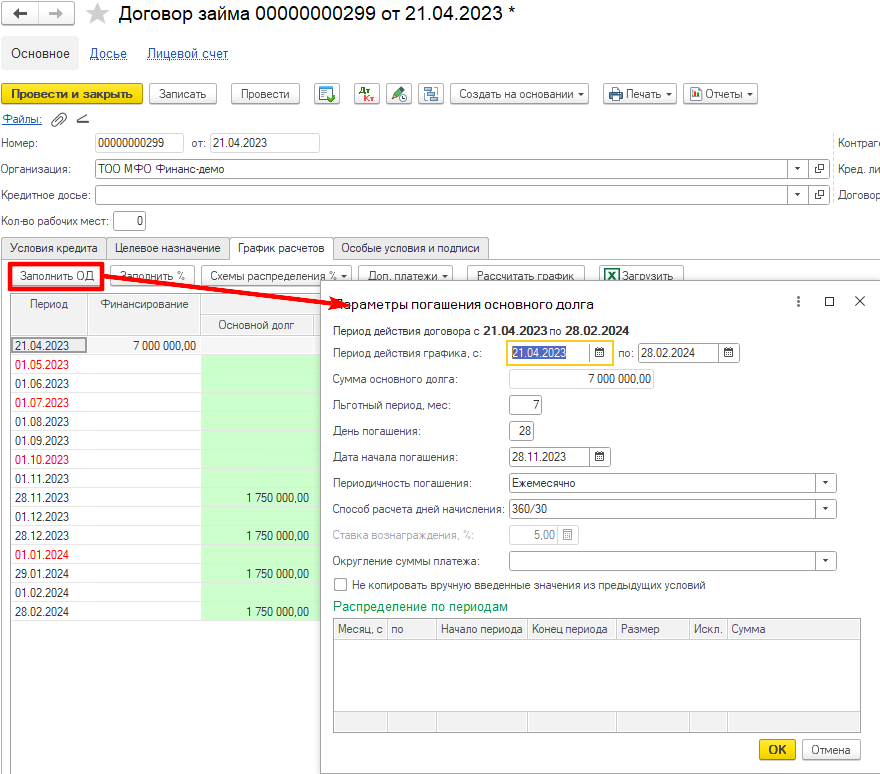

При нажатии на кнопку Заполнить ОД на вкладке «График расчетов» в форме договора займа, открывается окно настройки параметров погашения основного долга:

Рассмотрим параметры:

- Период действия графика - в большинстве случаев совпадает с периодом действия договора, изменять не требуется;

- Сумма основного долга = сумма договора из основных условий договора займа. Не редактируется;

- Льготный период, месяцев - длина льготного периода, начиная с даты выдачи;

- День погашения - по каким дням будет производиться погашение. Не рекомендуется устанавливать 31 число;

- Дата начала погашения. Рассчитывается на основе двух предыдущих параметров и может быть изменена. Именно начиная с этой даты будет начинаться первое погашение по графику. В дополнительных соглашениях можно указывать первую следующую дату погашения после даты допика;

- Периодичность погашения: ежемесячно, ежеквартально, два раза в год, один раз в год, по годовой схеме (см. ниже), в конце срока займа, по графику кредитора (см ниже);

- Способ расчета дней начисления - используется для расчета количества дней вознаграждения. Можно также выбрать после, при расчете вознаграждения;

- Ставка вознаграждения - поле доступно только если выбран способ расчета дней начисления - аннуитет;

- Округление суммы платежа - если выбрано, сумма платежа по основному долгу может быть округлена на целого или, например, до 10 тенге. Если не выбрано, округление не производится;

- Флажок Не копировать вручную введенные значения из предыдущих условий применяется в дополнительных соглашениях, если предыдущий график был полностью или частично введен вручную.

На приведенном выше рисунке установлен льготный период 7 месяцев, день погашения - 28 число. Исходя из этого, была рассчитана первая дата погашения: 21.04.2023 + 7 мес = 21.11.2023, далее применяется 28 число, итого дата начала погашения 28.11.2023.

Также в параметрах указано ежемесячное погашение, без округления суммы платежа. Итоговый график (после нажатия ОК), также виден на рисунке.

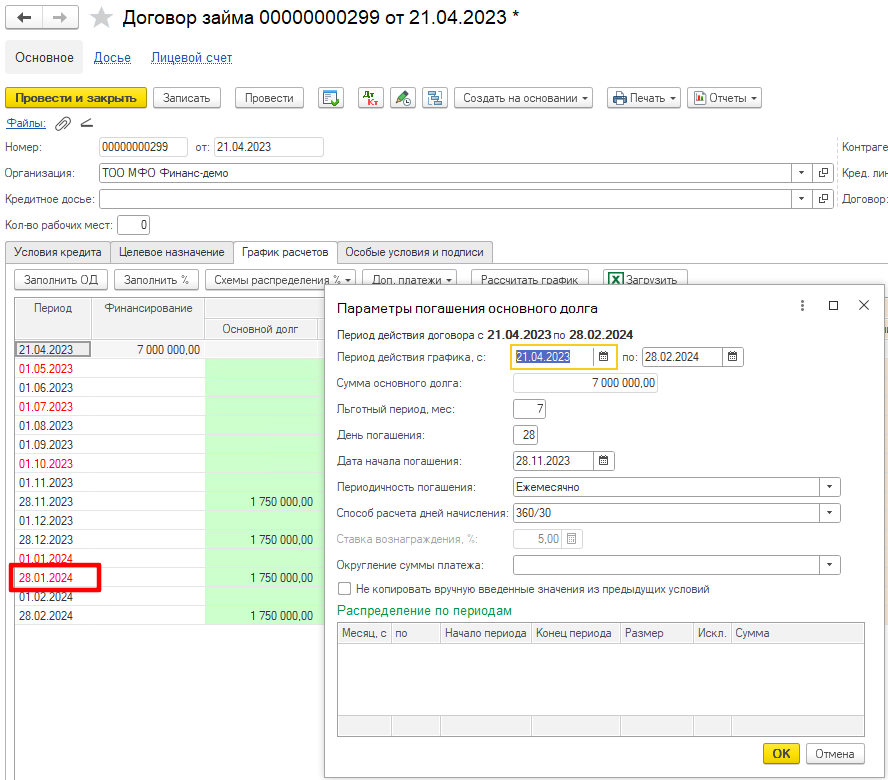

Обращаем внимание на дату погашения 29.01.2024. В данном договоре на вкладке «Условия кредита» установлен параметр «Сдвиг погашения на рабочие дни» - Переносить на следующий рабочий день. Дата 28.01.2024 - воскресенье, поэтому система сдвинула погашение на следующий день.

Ниже показан тот же график, в режиме расчета «Погашать в рабочие дни»:

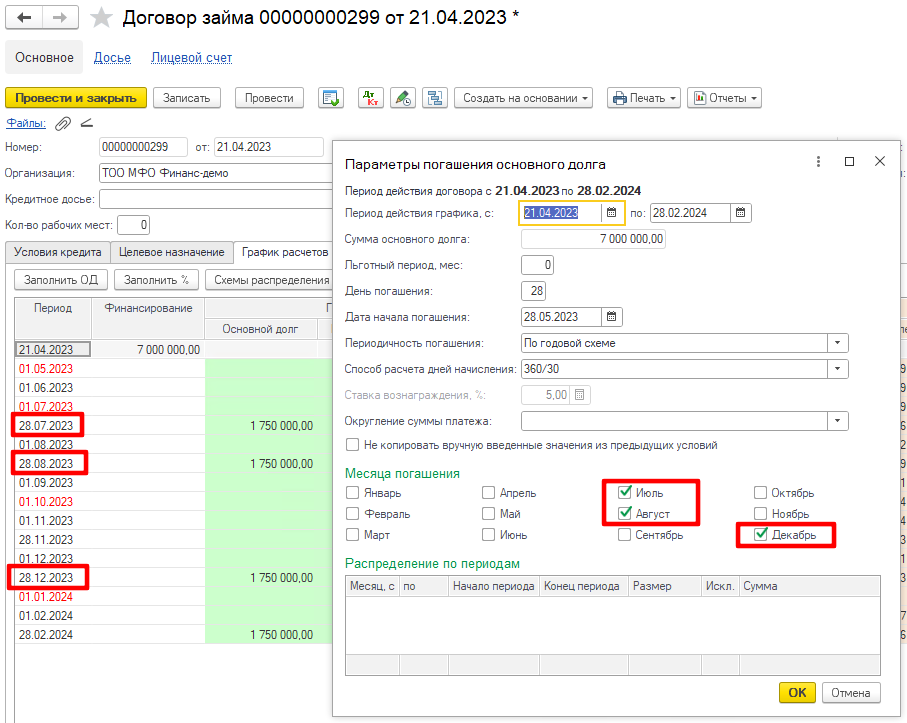

¶ Расчет погашения по годовой схеме

При установке параметра Периодичность платежей - «По годовой схеме», интерфейс изменится:

Как видно из рисунка, отмечены флажки - Июль, Август, Декабрь, поэтому погашение формируется в эти месяца. Погашение за 28.02.2024 добавлено потому, что это дата окончания графика. Если в этот день погашения быть не должно, надо либо уменьшить дату окончания графика, либо вручную исправить сумму в этот день на 0.

¶ Расчет погашения по графику кредитора

Рассмотрим режим расчета с периодичностью - «По графику кредитора». Этот режим позволяет снизить риск кассового разрыва из-за различий между графиком с заемщиком и графиков с кредитором. Выбор доступен, когда в справочнике Источники финансирования (меню Кредитование-Источники финансирования выбрана привязка к кредитору:

Также, в договоре займа, на вкладке «Условия кредита», необходимо выбрать договор займа с кредитором:

Если все выбрано верно, ниже поля «Договор кредитора» появится ссылка на договор займа полученного, его сумма и дата окончания, как показано на рисунке. В договор займа полученного можно зайти, нажав на него:

Как видно из графика кредитора, погашение основного долга двумя траншами, 28.22.2023 и 28.02.2024.

Рассчитаем теперь на основе этого документа график погашения с заемщиком:

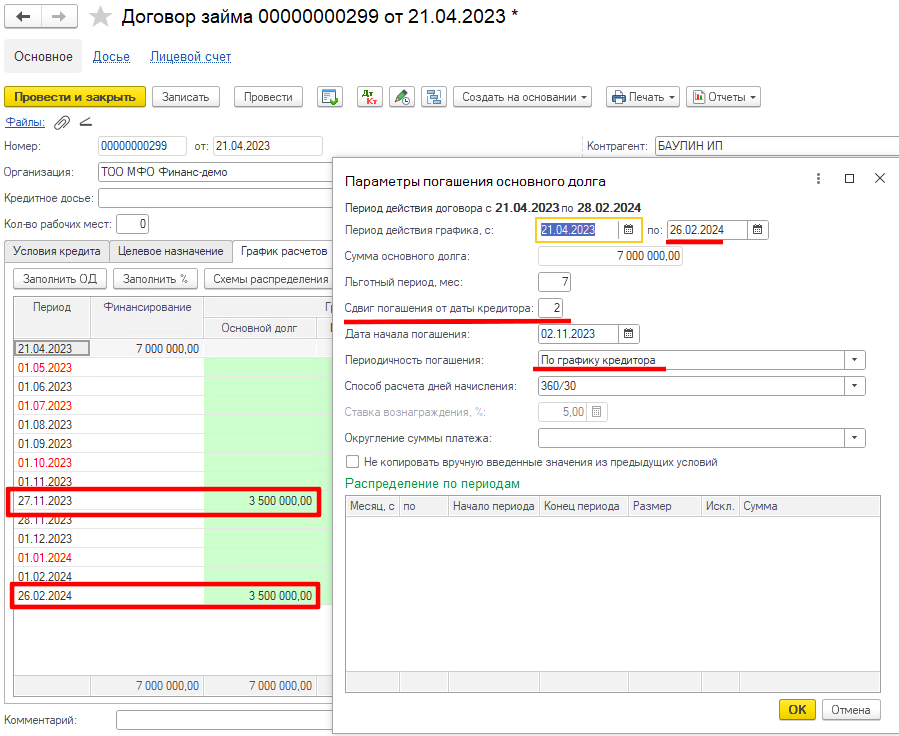

На рисунке красным подчеркнуты значения, которые были введены или исправлены.

При установке периодичности - По графику кредитора, поле «День погашения» меняет название: «Сдвиг погашения от даты кредитора». В данном случае, сдвиг будет сделан назад на два дня от даты погашения по графику кредитора. То есть, первый платеж кредитору 28.11.2023 (см предыдущий рисунок), минус два дня = 26.11.2023. Здесь система сдвинула погашение на один день вперед из-за выходного дня, поэтому в графике дата 27.11.2023, строка в графике выделена красным прямоугольником.

Второй платеж кредитору - 28.02.2024, минус два дня = 26.02.2024, строка в графике выделена красным прямоугольником.

Заметим, для правильного расчета графика пришлось уменьшить период действия графика, до 26.02.2024 (поле подчеркнуто красным).

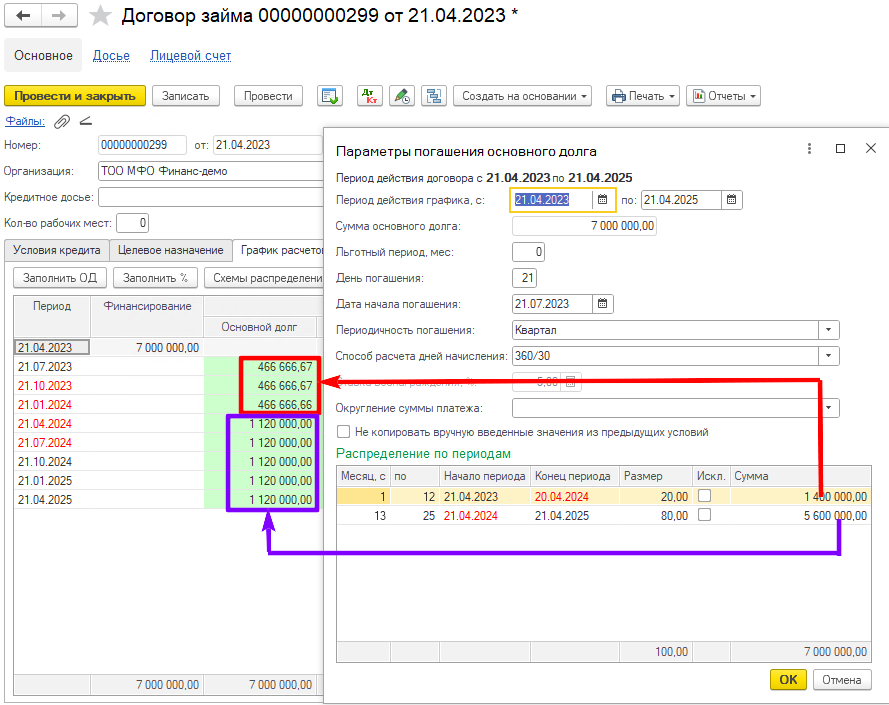

¶ Распределение погашения по периодам

Рассмотрим договор займа, в котором в течение первого года заемщик будет погашать 20% суммы основного долга, а в течение второго года - 80%. Для этого в таблице «Распределение по периодам» добавим строки, как показано на рисунке:

Новые строки в эту таблицу добавляются кнопкой Insert (либо нажмите правую кнопку мышки, Добавить). При вводе строки, достаточно ввести поля «Месяц с», «по» и «Размер». Колонка Сумма рассчитывается автоматически по пропорции. Если необходимо использовать не пропорцию а суммы, введите их в колонке «Размер». Даты начала и окончания периода в каждой строке можно редактировать, важно чтобы они не пересекались.

Как видно из рисунка, сумма за первый год погашения - 1 400 000, распределилась тремя платежами по 466 666,67 тенге (выделено красным). Сумма за второй год погашения - 5 600 000, распределилась платежами по 1 120 000 (выделено фиолетовым).

Флажок «Искл» в таблице распределения означает «Исключить». За указанный в этой строке период погашения не формируются.

¶ Расчет погашения вознаграждения

После того, как заполнен график погашения основного долга, можно приступить к заполнению графика погашения вознаграждения.

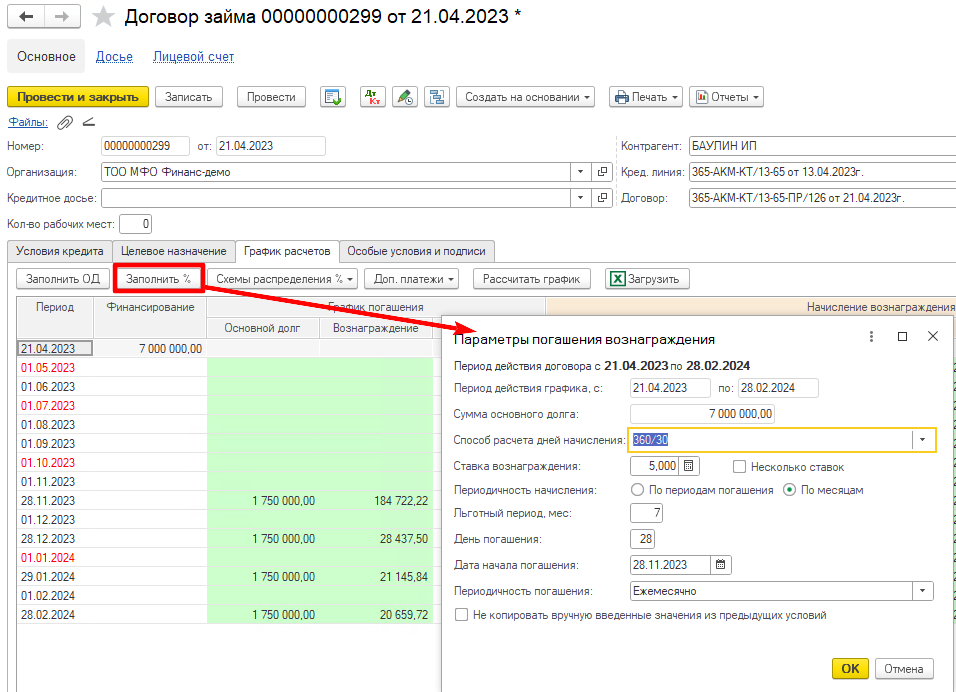

Параметры заполнения вознаграждения задаются в форме настроек (см. рисунок). Форма открывается по нажатию на кнопку Заполнить % (на рисунке обведена красным прямоугольником):

Рассмотрим реквизиты формы параметров:

- Период действия графика, Сумма основного долга - копируются из параметров заполнения основного долга. Не редактируются;

- Способ расчета дней начисления - порядок расчета количества дней в месяце/в году. При создании нового договора займа это значение копируется из продукта кредитования. Помимо обычных вариантов (360/30, 365/факт и т.д.), можно выбрать значение «Аннуитет».

- Ставка вознаграждения. Ставка указывается с точностью до 3-х знаков после запятой и действует с даты договора займа (с даты выдачи или с даты доп. соглашения). Если договором предусматривается изменение ставки в течение срока действия договора, можно включить флажок Несколько ставок и в таблице заполнить даты и ставки вознаграждения.

- Периодичность начисления. По умолчанию проставлено значение «По периодам погашения». Это означает, что в графике будут только строки, когда есть погашение. Вся сумма начисленного вознаграждения на дату погашения будет полностью погашена.

Если установить значение «По месяцам», то расчет делается помесячно, и в графике расчетов появляются дополнительные строки. Также возможно установить отсрочку погашения, например, погашение за прошлый месяц будет погашено не первого числа месяца, а например, 10-го.

Независимо от установки данного флажка, сумма начисления вознаграждения не меняется. - Льготный период, месяцев - длина льготного периода, начиная с даты выдачи;

- День погашения - по каким дням будет производиться погашение. Не рекомендуется устанавливать 31 число;

- Дата начала погашения. Рассчитывается на основе двух предыдущих параметров и может быть изменена. Именно начиная с этой даты будет начинаться первое погашение по графику. В дополнительных соглашениях можно указывать первую следующую дату погашения после даты допика;

- Периодичность погашения: ежемесячно, ежеквартально, два раза в год, один раз в год, по годовой схеме, в конце срока займа, по графику кредитора, по погашению основного долга;

- Флажок Не копировать вручную введенные значения из предыдущих условий используется при расчете графиков в дополнительных соглашениях и описан выше.

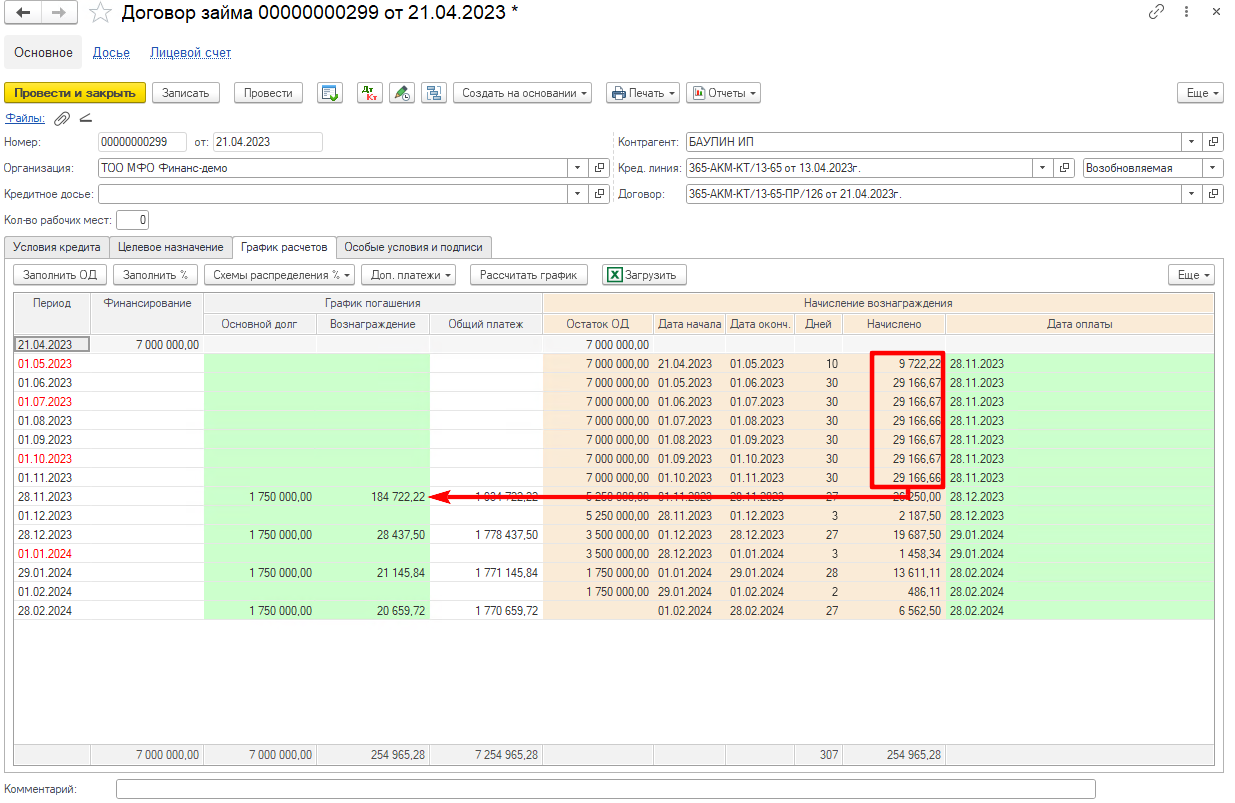

При расчете графика, сначала рассчитывается начисление вознаграждения:

- Определяется период начисления. Дата начала заполняется из предыдущей строки, из поля Дата окончания;

- Рассчитывается количество дней (колонка Дней), с учетом параметра «Способ расчета дней начисления»;

- Рассчитывается сумма начисленного вознаграждения, по формуле:

Начислено = Остаток основного долга * Количество дней / Дней в году * Ставка вознаграждения.

где:

Остаток основного долга - из предыдущей строки, колонка «Остаток ОД»;

Количество дней - из колонки «Дней»;

Дней в году - на основе параметра «Способ расчета дней начисления»;

Ставка вознаграждения - установленная ставка вознаграждения по договору.

После того как все суммы начисления рассчитаны, система суммирует их по датам оплаты и записывает в колонку «Погашение вознаграждения»:

¶ Редактирование графика погашения

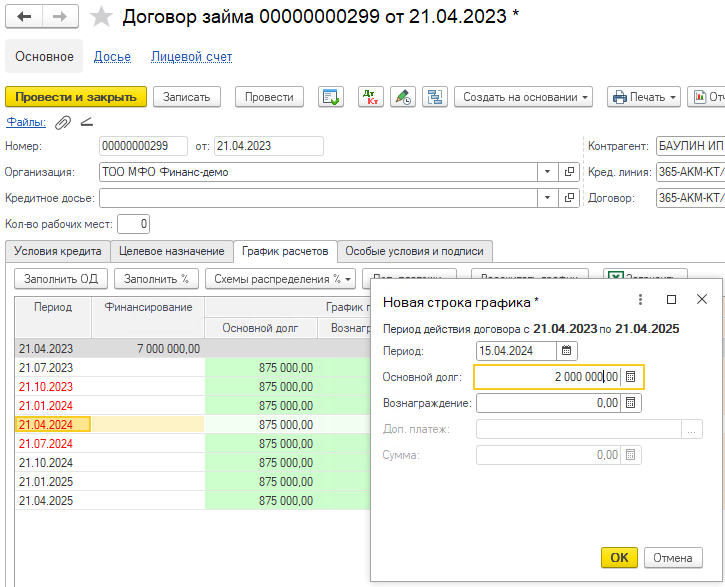

Если по соглашению с заемщиком, требуется погасить строго определенную сумму в заданный день, ее можно ввести вручную в график расчетов. Если такой строки в графике нет, нажмите Insert и введите значения:

При расчете графика, введенные пользователем значения отображаются жирным шрифтом и не пересчитываются, а расчет будет сделан так, чтобы выйти на общую сумму договора за счет изменения других платежей. В данном случае, из-за платежа на сумму 2 000 000, суммы остальных погашений по основному долгу уменьшились:

Аналогично будут учитываться отредактированные суммы погашения вознаграждения - разница между начислением и погашением будет перенесена на следующий платеж. Последняя сумма погашения вознаграждения пересчитывается в любом случае, чтобы договор полностью погасился.

После редактирования графика, его необходимо рассчитать заново, о чем напоминает красная надпись под графиком. Для расчета нажмите кнопку Рассчитать график.

Для установки автоматического значения нажмите на выделенную жирным шрифтом клетку правой кнопкой мыши и выберите из меню «Очистить фиксированные значения», либо удалите всю строку.

При вводе доп. соглашений вручную добавленные или измененные суммы копируются в новый график. В случае, если этого не требуется, например, при реструктуризации, необходимо включить флажок «Не копировать вручную введенные значения из предыдущих условий».

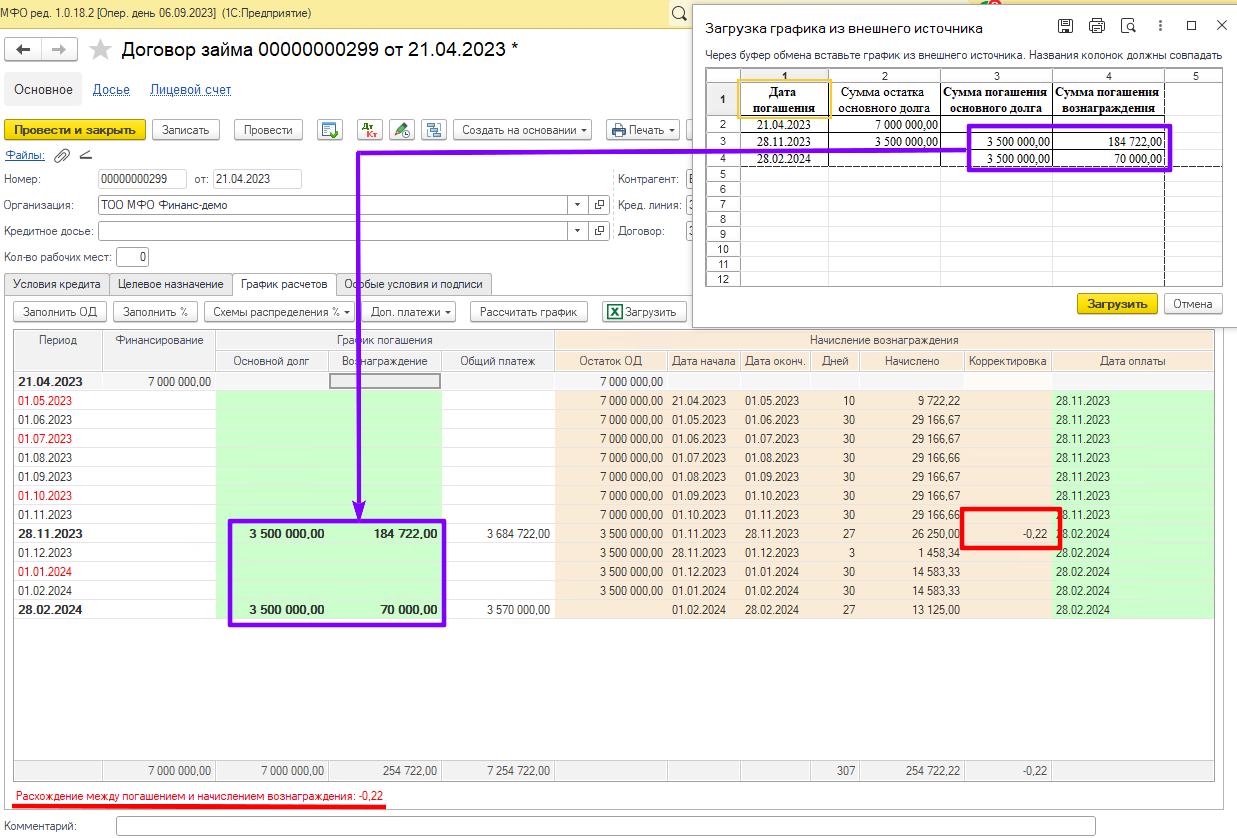

¶ Загрузка графика погашения из внешних источников

Данный режим применяется, когда на момент ввода договора займа график расчетов уже рассчитан вне системы и подписан с клиентом. Использовать данный режим на постоянной основе не рекомендуется.

Загрузка инициируется нажатием на кнопку Загрузить, при нажатии открывается форма загрузки (на рисунке в правом верхнем углу):

В форме загрузки, надо вставить через буфер обмена рассчитанный график погашения, так чтобы вставляемые данные находились в нужных колонках. После нажатия на Загрузить в форме загрузка графика, все данные переносятся в график расчетов. Устанавливается ручной режим графика расчетов, при этом меняется алгоритм заполнения графика:

- Колонка Дата оплаты рассчитывается, исходя из дат погашения в загруженном графике, независимо от периодичности, установленной в параметрах по кнопке «Заполнить %»;

- Все загруженные значения помечаются жирным шрифтом и не пересчитываются системой;

- Если обнаружена разница между начислением вознаграждения и погашением, она отражается в колонке Корректировка (на рисунке обведена красным). Данные суммы будут начислены в соответствующие даты, с целью подогнать начисление под суммы погашения. Общая сумма корректировки дополнительно отображается под графиком (подчеркнута красным).

Внимание! Значения в колонке Корректировка не должны превышать 1-3 тенге! Большие значения указывают на ошибки в загруженном графике! При фактическом начислении, суммы более порога 5 тенге (устанавливается в настройках), не начисляются.

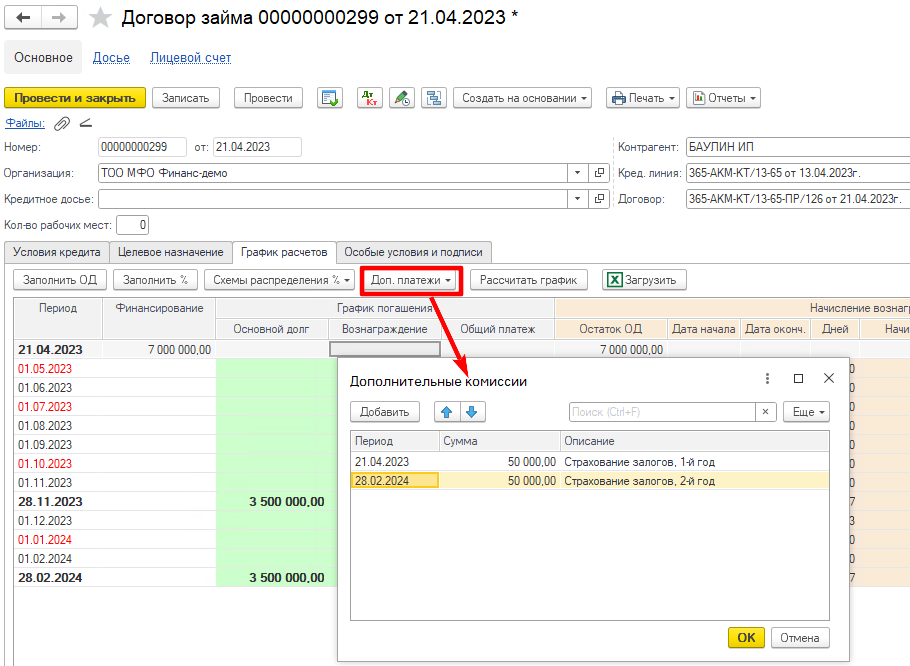

¶ Дополнительные комиссии для расчета ГЭСВ

Если договором займа предусмотрены скрытые платежи, например, страхование залогов, для правильного расчета годовой эффективной ставки по договору (ГЭСВ), их надо указать в таблице «Дополнительные комиссии» (открывается по кнопке Доп платежи - Прочие комиссии для расчета ГЭСВ):

Годовая эффективная ставка отображается на вкладке «Условия кредита».